Условия вывода нефти Каспия на рынок

Неблагоприятное для нефтегазодобывающих компаний географическое положение Каспийского региона (удаленность от основных рынков сбыта, отсутствие прямого выхода к морю и необходимость транзита добытой нефти через территории третьих стран), многочисленные межгосударственные и межэтнические конфликты и связанный с этим высокий уровень и номенклатура рисков, особенно в области транспортировки, диктуют жесткие требования к обоснованию строительства экспортных трубопроводов для доставки каспийской нефти потребителям. Такая система транспортировки должна отвечать как минимум трем важнейшим условиям:

1) обеспечивать возможность стабильных поставок в долгосрочной перспективе;

2) учитывать сложившуюся конъюнктуру нефтяного рынка;

3) быть экономически эффективной.

Реализацию первого условия обеспечивает концепция множественности путей доставки, что позволяет исключить доминирование какого-либо одного государства в вопросах транспортировки каспийских энергоресурсов - для обеспечения стабильности поставок на Каспии необходимо иметь несколько альтернативных маршрутов, уравновешивающих в своей совокупности риски каждого из них в отдельности. Тем более, что на территории практически каждого из государств на пути действующих и предлагаемых экспортных маршрутов находятся очаги тех или иных межнациональных конфликтов, усугубляющих риски поставок по отдельно взятым трубопроводам (Чечня в России, нагорно-карабахский конфликт между Азербайджаном и Арменией, курды в Турции, абхазский сепаратизм в Грузии и т.д.).

В принципе все заинтересованные стороны - и производители, и потребители, и транзитные страны - поддерживают концепцию множественности путей доставки. Проблема здесь заключается в поиске баланса между экономической эффективностью трубопроводных проектов и минимизацией рисков, связанных с доставкой нефти на мировой рынок по каждому из них.

Сегодня можно считать фактически существующими пять таких проектов: это действующие трубопроводы Баку-Новороссийск, Баку-Супса, строящийся трубопровод Каспийского Трубопроводного Консорциума (КТК), свободные мощности "Транснефти" с входом в систему через ветку Атырау-Самара, а также сделки по замещению или свопы, не требующие наличия "физической" связи производителя с потребителем. Плюс возможности более дорогих железнодорожных перевозок (например, из Азербайджана в Грузию). Однако потенциальная заявленная суммарная пропускная способность всех экспортных трубопроводов (действующих, строящихся и перспективных) превышает возможный в ближайшем будущем объем добычи в регионе. Поэтому из множества новых транспортных проектов в дополнение к существующим будут реализованы лишь один-два проекта. За право "попасть" в их число и идет жесткая конкурентная борьба. При этом проекту-победителю необходимо стать в ней первым и потому, чтобы он смог вобрать в себя

(и тем самым, в соответствии с "эффектом масштаба", обеспечить себе более высокую экономичность при прочих равных условиях) максимальный гарантированный объем прокачки из будущей добычи каспийской нефти, пока не оттянутой на себя конкурентными транспортными маршрутами (как говорится, "кто первый встал, тому и тапочки…").

Второе условие вытекает из сложившегося к настоящему моменту соотношения спроса и предложения на основных потенциальных рынках каспийской нефти. Согласно прогнозам на ближайшие 10-20 лет, наиболее быстрыми темпами, многократно перекрывающими потенциальный рост добычи в каспийском регионе, будет расти спрос в Азии.

В предкризисном (имеется в виду азиатский финансовый кризис), базисном для расчетов 1995 г. первичное потребление нефти в странах Азиатско-тихоокеанского региона (АТР) составило 800 млн.тонн, в Западной Европе - 750 млн.тонн. За 1995-2015 гг. прирост первичного спроса на нефть (складывающийся из прироста потребления плюс изменения собственной добычи) в Азии составит порядка 750-800 млн.тонн/год, в Западной Европе - 200-250 млн.тонн/год при том, что прирост на пике добычи нефти на Каспии может составить 180-200 млн.тонн/год или чуть более

1.

Казалось бы, основной поток каспийской нефти должен быть направлен в Азию. Однако все перечисленные выше транспортные маршруты, а также ряд новых проектов (например, Баку-Джейхан, Одесса-Броды) выводят каспийскую нефть на западноевропейский рынок. Появление же на нем значительных объемов каспийской нефти может нарушить имеющийся здесь баланс спроса и предложения и обрушить цены. Чтобы избежать этого, хотя бы часть казахской или азербайджанской нефти должна быть направлена на альтернативные Западной Европе рынки - в Китай и другие страны АТР, или на расположенные в непосредственной близости к Каспию новые растущие рынки стран Восточной Европы и Причерноморья, или, быть может, даже на рынки Западного полушария - если такие сценарии смогут быть реализованы по экономическим соображениям, чтобы не обвалить цены в Европе.

Третье условие предполагает, что система экспортных трубопроводов должна обеспечивать, во-первых, максимальную пропускную способность при минимальных капиталовложениях, во-вторых - приемлемый для работающих в регионе компаний тариф за транспортировку добытой нефти. Другими словами, чтобы общий уровень издержек добычи и транспортировки каспийской нефти мог вписаться в существующий и, тем более, в прогнозный уровень мировых цен. Если же по экономическим соображениям новые лоббируемые маршруты не являются привлекательными (например, в силу низкой загрузки их потенциальной пропускной способности вследствие недостаточности доказанных запасов нефти в регионе, чтобы по максимуму загрузить все маршруты и обеспечить рентабельность транспортировки), то может возникнуть естественное стремление у поддерживающих их деловых и политических кругов "отобрать" часть объемов прокачки у действующих маршрутов и перераспределить их в пользу новых направлений.

Аргументы в пользу такого перераспределения могут выдвигаться самые разные, в том числе и мнимые. Таким аргументом, на мой взгляд, становится в последнее время "проблема Босфора" для проекта трубопровода Баку-Джейхан, но об этом чуть ниже.

Четвертый лишний

Несмотря на то, что потенциальная заявленная суммарная пропускная способность всех действующих, строящихся и перспективных экспортных трубопроводов превышает возможный в ближайшем будущем объем добычи в регионе, сегодняшней пропускной способности действующих экспортных трубопроводов недостаточно даже для обеспечения потребностей только первого азербайджанского консорциума - АМОК, который на пике будет добывать 35-40 млн тонн в год. Вопрос заключается в том, какой маршрут станет следующим в ряду действующих, будет ли он (сможет ли он) в целях большей экономичности "собирать" нефть со всей акватории Каспия, или на заполнение его будут работать проекты только какой-то ограниченной части каспийского бассейна, ухудшая тем самым экономические перспективы этого трубопровода?

Понятно, что речь идет в первую очередь об "основном экспортном маршруте" Баку-Джейхан.

По нашим с А.Лобжанидзе расчетам, реализация первой очереди проекта КТК вместе с модернизацией уже действующих трубопроводов Баку-Новороссийск и Баку-Супса позволит обеспечить потребности Азербайджана и Казахстана в экспортной инфраструктуре как минимум на ближайшие 5-7 лет. Поэтому возникает вопрос: необходимо ли прямо сегодня начинать строить трубопровод Баку-Джейхан, а если да, то на какую пропускную способность?

Наши расчеты показали

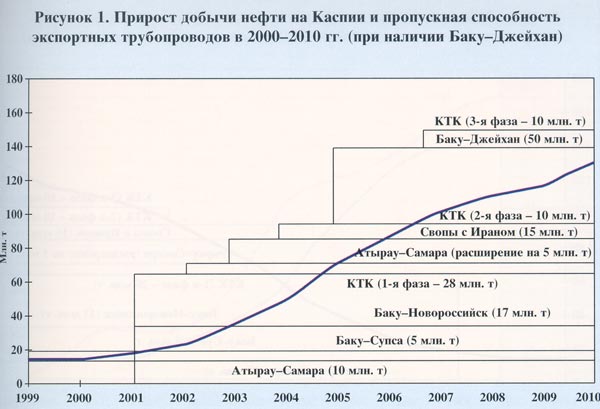

2, что быстрая реализация проекта Баку-Джейхан с заявленным (максимально эффективным с точки зрения экономики проекта) объемом пропускной способности в 50 млн тонн в год, приведет к образованию значительного излишка свободных транспортных мощностей (см. рисунок 1), что резко ухудшит условия возврата инвестиций, вложенных в его строительство.

Пик отставания темпов роста добычи от темпов ввода новых трубопроводов наступит около 2005 года, когда добыча по Каспию в целом может составить около 70 млн тонн нефти (здесь и далее говорится только об экспортных объемах, без учета внутреннего потребления), а суммарная пропускная способность экспортных трубопроводов - 140 млн тонн. По Азербайджану такое превышение окажется даже большим, чем в среднем по региону: добыча - 32 млн тонн, пропускная способность - 87 млн тонн.

К 2010 году излишек транспортных мощностей в целом по Каспию снизится с 70 до 20 млн тонн (добыча - 130 млн тонн, мощность трубопроводов - 150 млн тонн), по Азербайджану -- с 55 до 32 млн тонн (55 и 87 млн тонн соответственно).

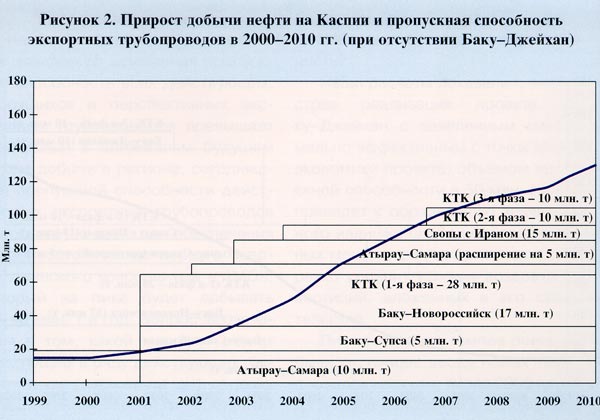

В случае строительства трубопровода Баку-Джейхан без модернизации маршрутов Баку-Новороссийск и Баку-Супса, картина получается более сбалансированной: в 2010 году объемы добычи азербайджанской нефти и транспортные возможности будут примерно равны. Однако, этот вариант оказывается низкоэффективным по экономическим соображениям. Во-первых, модернизация обойдется дешевле нового строительства. Во-вторых, модернизированные трубопроводы отнимут часть поставок у строящихся, сократив проектную пропускную способность последних. В-третьих, в любом случае для обеспечения полной загрузки максимально эффективной пропускной способности проекта Баку-Джейхан вряд ли удалось бы обойтись без загрузки его казахской (а, возможно, и туркменской) нефтью, то есть строить крайне дорогой и экологически и сейсмически небезопасный (а значит еще более удорожающий строительство и его финансирование - из-за дополнительных рисков) транскаспийский нефтепровод.

Во втором случае - без нитки на Джейхан - к 2005 году объем добычи и пропускная способность трубопроводов (70 и 90 млн тонн соответственно) в целом по Каспию оказываются примерно одинаковыми с учетом эффективного уровня использования последних (85%), а к 2010 году избыток транспортных мощностей может смениться их дефицитом (130 против 100 млн тонн). По Азербайджану будет наблюдаться аналогичная картина: 2005 год - 32 млн т и 37 млн т, 2010 год - 55 млн т и 37 млн т. В этом случае может возникнуть потребность в трубе на Джейхан, но уже существенно меньшей, чем максимальная, пропускной способности и, очевидно, без заполнения ее нефтью с восточного берега Каспия (см. рисунок 2).

Становится очевидным, что конкуренция между различными маршрутами транспортировки каспийской нефти была и остается, по сути, "борьбой на опережение", так как ввод в действие двух-трех трубопроводов на оптимальной для экономики проекта величине пропускной способности (или повышение этой пропускной способности в случае действующих трубопроводов) лишает смысла строительство четвертого. Очевидно также, что на сегодняшний день этим "четвертым лишним" - с экономической точки зрения - является пока именно Баку-Джейхан. Первая очередь КТК будет введена в строй в нынешнем году. Ветка в обход Чечни функционирует с весны 2000 года, и, по заявлениям руководства "Транснефти", когда это будет необходимо, в короткий срок ее пропускная способность может быть увеличена до 17 млн тонн в год. А модернизация трубы Баку-Супса, также по необходимости и без особых проблем, может быть произведена в 2004-05 годах.

Исходя из вышесказанного, представляется сомнительным, что с точки зрения поддержания баланса между объемами добычи нефти на Каспии и пропускной способностью экспортных трубопроводов, проект Баку-Джейхан сможет гармонично вписаться в выстраивающуюся систему транспортировки каспийской нефти на мировые рынки, особенно без подпитки его казахской нефтью. В то же время, второй сценарий - без Джейхана - наглядно демонстрирует все свои преимущества, важнейшим из которых является возможность "разведения" основного потока каспийского экспорта между различными рынками на европейском направлении.

Нефть северной части Каспия сможет поступать в Северо-Западную и Северную Европу. Из Новороссийска или Супсы (куда она приходит как из северного - российского и казахского, так и из южного - азербайджанского сектора Каспия) каспийская нефть может поступать не только в Средиземноморье, но и на Украину (и далее транзитом на рынки Западной и Северной Европы) и в государства Восточной Европы (на причерноморские НПЗ и/или танкерами вверх по Дунаю). В случае же доставки в Джейхан, каспийская нефть будет ориентирована на гораздо более конкурентный рынок Южной Европы, поскольку там она будет напрямую конкурировать с ближневосточной и североафриканской нефтью.

Правда, представители ГНКАР считают, что дополнительным плюсом Джейхана будет являться то, что в нем смогут загружаться суда дедвейтом 250 тыс. тонн, что даст возможность эффективной транспортировки нефти отсюда как в Северо-Западную Европу, так и в США. На их взгляд, выигрыш во фрахтовых ставках будет обеспечен за счет разницы в дедвейте используемых для транспортировки судов - та же каспийская нефть, поступающая в Средиземноморье из акватории Черного моря, как и ближневосточная нефть, поступающая сюда же через Суэцкий канал, будет перевозиться танкерами дедвейтом не более 150 тыс. тонн из-за ограничений пропускной способности турецких проливов и Суэцкого канала по классу судов (т.н. класс "Суэцмакс"). По мнению ГНКАР, суда этого класса будут ограничены в перевозках каспийской (и ближневосточной) нефти исключительно рынком Средиземноморья, что создаст достаточные конкурентные преимущества терминалу в Джейхане для любых отгрузок нефти за пределы Средиземного моря.

Однако такая экономия на фрахте (за счет разницы в дедвейте судов) составляет только часть полной сметы затрат на добычу и транспортировку и не гарантирует итогового выигрыша по сумме всех статей калькуляции издержек на пути от устья скважины на Каспии к потребителю в США.

Проект Баку-Джейхан может быть реализован лишь в том случае, если экономика доставки нефти в Джейхан (а не только экономика доставки нефти из Джейхана) окажется лучше, чем у конкурентов или если он будет иметь более низкий уровень риска, а конкурентные проекты, наоборот, окажутся более рискованными по тем или иным соображениям.

Анализ двух важнейших параметров экономической эффективности проекта - капиталовложений и тарифов на прокачку - показал, что как по объему требуемых инвестиций, так и по предполагаемой величине тарифа Баку-Джейхан оказывается далеко позади конкурентов

3. Поэтому остановимся чуть подробнее на вопросах экономики (наличие ресурсов для прокачки через трубу) и оценки рисков.

Концепция освоения Каспия: единая или две самостоятельных?

В последнее время в динамике развития ресурсной базы Каспия в разных его частях наметились две разнонаправленные тенденции. Поэтому сегодня, на мой взгляд, правомерно рассматривать вопрос о распаде единой концепции освоения Каспия (если таковая и имела место) на две самостоятельные - освоения Южного и Северного Каспия.

В южной части Каспия (азербайджанский сектор, освоение которого началось первым - еще до решения спорных правовых вопросов делимитации Каспия) сегодня происходит замедление темпов поисково-разведочных работ и наращивания доказанных запасов нефти, в основном в результате того, что буровые работы не подтверждают наличия либо достаточных запасов нефти, чтобы сделать проект рентабельным, либо просто ее (нефти) запасов (пример - трансформация месторождения Шах-Дениз из нефтяного в газовое по результатам разведочного бурения). Поэтому происходит пересмотр в сторону замедления темпов и уменьшения уровней прогнозов добычи нефти в азербайджанском секторе Каспия (см. рисунок 3).

Президент ГНКАР Н.Алиев оценивает запасы азербайджанского сектора Каспия в 4 млрд.тонн

4. В рамках подписанных с азербайджанской стороной и остающихся в силе 18 из 20 "Соглашений по разведке, разработке и долевом разделе добычи" (2 подписанных СРРДРД были впоследствии признаны экономически нецелесообразными, а созданные для их реализации международные консорциумы прекратили свою деятельность) только один проект - соглашение по освоению месторождений Азери, Чираг и глубоководной части Гюнешли - располагает сегодня доказанными извлекаемыми запасами нефти (примерно 630 млн.тонн) и ведет промышленную добычу нефти. Остальные СРРДРД пока находятся либо на стадии сейсмических исследований, либо на стадии поисково-разведочного бурения. Таким образом из тех примерно 1.2 млрд.тонн нефти, в которые оцениваются запасы остальных 17-ти СРРДРД, подписанных Азербайджаном в 1996-2000 гг., в категорию доказанных извлекаемых запасов (то есть запасов, пригодных для рентабельной добычи)

не переведено пока ничего. Еще 160 млн.тонн составляют запасы месторождений, разрабатываемых самой ГНКАР на суше и на море.

Таким образом, в недрах 150 перспективных углеводородных структур, открытых в Азербайджане и не входящих в контрактные зоны ранее подписанных СРРДРД, находится еще почти 2 млрд.тонн нефти. Однако половина этих структур (72 из 150) расположены в глубоководной части азербайджанского сектора. К его освоению ГНКАР, не располагающий необходимыми для этого финансовыми ресурсами, проявляет живейший интерес, а иностранные нефтяные компании, такими ресурсами располагающие, - нет. Отсутствие такого интереса к освоению глубоководного шельфа азербайджанского сектора со стороны иностранных компаний представляется вполне обоснованным.

Во-первых, нефтяные компании не спешат реализовывать уже подписанные контракты - наблюдается естественный темп замедления освоения контрактных участков после ряда неудач с переводом перспективных запасов в доказанные. В этих условиях брать на себя новые обязательства неразумно.

Во-вторых, заключать новые СРРДР (на глубоководных акваториях) значит выплачивать новые, достаточно высокие бонусы и брать на себя дополнительные инвестиционные обязательства, выполнять которые в условиях неопределенности с освоением менее дорогостоящих проектов предполагает дополнительный риск для инвестора, но и невыполнение этих обязательств также означает для него наличие риска - риска расторжения контракта принимающей стороной за невыполнение контрактных условий (в каждом из них предусматривается детальная программа геолого-разведочных работ). Таким образом эти инвестиции могут означать для компаний высокорискованное омертвление капитала (а капитал, как известно, должен работать).

В-третьих, прежде чем вкладывать деньги в потенциальное наращивание дорогостоящей ресурсной базы, компании хотят посмотреть, насколько эффективно им удастся решить проблему с транспортировкой нефти, хотят детально разобраться с новыми, более дорогостоящими маршрутами. Поэтому в рамках существующих у каждой компании лимитов расходования средств на ту или иную страну/перспективный проект, сегодня для многих работающих на Каспии компаний более важным является определиться с перспективами маршрутов доставки нефти на рынок, поэтому для них целесообразнее потратить несколько дополнительных (десятков) миллионов долларов на ТЭО трубопроводных проектов, чем на заключение новых контрактов.

В то же время в северной части Каспия (казахский и российский сектора) ситуация прямо противоположная - происходит ускоренное наращивание ресурсной базы, сдерживавшееся поначалу нерешенностью правовых вопросов делимитации Каспия.

Открыто крупнейшее месторождение Кашаган на казахском шельфе на северо-востоке Каспия. По оценкам геологов, его запасы (правда не уточняется, какой категории) могут составить от 1.4 до 4 млрд.тонн, что на пике добычи, будь все эти запасы доказанными, могло бы обеспечить от 50 до 140 млн.тонн/год. Кашаган может стать крупнейшим нефтяным открытием в мире после обнаруженного в конце 60-х гг. месторождения Прадхо-Бэй на Северном Склоне Аляски (обеспечивало на пике около четверти добычи американской нефти).

Активизируются работы на российских конкурсных участках северной части акватории Каспийского моря. Компания Лукойл первой же разведочной скважиной дала приток нефти на структуре "Хвалынская", входящей в состав лицензионного участка "Северный", право пользования недрами которого компания выиграла на конкурсе в 1997 г. Предварительные оценки запасов этого лицензионного участка разнятся, но измеряются сотнями миллионов тонн. Так, со ссылкой на Президента Лукойла В.Алекперова в 300 млн.тонн оцениваются прогнозные запасы, в 500 млн.тонн - предварительно оцененные запасы, а в ТЭО проекта фигурировали цифры накопленной добычи за весь срок реализации проекта освоения лицензионного участка, превышающие 600 млн.тонн.

С учетом крупных открытий на севере Каспия и скорого ввода в эксплуатацию КТК, на мой взгляд, целесообразно ожидать дальнейшего смещения вектора интересов нефтяных компаний к проведению ГРР на Каспии из южной части (азербайджанского сектора) в более мелководные районы севера и северо-востока (российский и казахский сектора). При этом расширяется фронт поисково-разведочных работ и на суше в Прикаспии - в российской его части идет оценка нефтеносности на крайне перспективном Северо-Астраханском лицензионном участке и т.д.

"Единая" концепция освоения Каспия играет (играла) на руку сторонникам маршрута Баку-Джейхан, поскольку, в целях уменьшения зависимости от российских транзитных маршрутов, предполагает вывод части казахской нефти на рынок южным путем - сначала доставив ее (танкерами? подводным трубопроводом?) из Актау в Баку и далее трубой на Джейхан. Раздельное же освоение северного и южного Каспия предполагает выбор оптимизационных решений для каждой из его частей и ухудшает экономические перспективы трубы на Джейхан, ибо сокращает размер располагаемой ресурсной базы и уменьшает пропускную способность проекта, которую можно обеспечить гарантированным заполнением.

С открытием Кашагана проблема заполнения вводимой в эксплуатацию в ближайшее время первой очереди КТК, скорее всего, будет благополучно решена. Это создаст дополнительные стимулы к выводу сегодняшней и будущей казахской нефти Каспия на рынок "северными" (КТК плюс действующая трубопроводная система "Транснефти"), а не "южными" маршрутами - через азербайджанский или иные сектора, минуя территорию России. Использование системы трубопроводов "Транснефти" позволяет выводить казахскую нефть в Центральную и Северо-Западную Европу, решая одновременно вопрос о возможном переполнении КТК. Если же будет реализован двухпортовый вариант строительства Балтийской трубопроводной системы (БТС), то есть сценарий с выходом на строящийся нефтяной терминал в российском Приморске и на действующий порт и НПЗ в финском Порвоо, то казахская нефть получит выход и на рынок Северной Европы.

Замечу, кстати, что такой сценарий может оказаться взаимовыгодной развязкой для всех заинтересованных сторон, поскольку сегодня основным аргументом против двухпортовой схемы БТС у российской стороны является ее нежелание (неготовность) обеспечивать поставку в Порвоо более 5-6 млн.тонн нефти в год, причем с условием, что эти поставки пойдут только на переработку на местном НПЗ. В то же время, финская сторона заявляет, что ей экономически нецелесообразно строить трубу от Приморска до Порвоо на пропускную способность менее 10 млн.тонн/год. Цугцванг? Отнюдь, недостающую разницу могла бы покрыть транзитная казахская нефть, поставляемая на экспорт через Порвоо. А если так, то возникают дополнительные стимулы к быстрейшей модернизации участка Атырау-Самара. А поскольку в природе и в экономике все взаимосвязано, то при таком раскладе реализация проекта БТС в двухпортовом варианте может оказаться существенным сдерживающим фактором реализации проекта Баку-Джейхан,

предъявляя тем самым дополнительный спрос на прокачку азербайджанской нефти через трубопроводы Баку-Новороссийск и Баку-Супса.

Таким образом, темпы воплощения в жизнь трубопровода Баку-Джейхан могут существенно замедлиться. Вплоть до настоящего времени нефть с Тенгиза и других казахских месторождений рассматривается сторонниками "южного" маршрута как возможный элемент заполнения трубопровода Баку-Джейхан с целью улучшения его конкурентных позиций. В середине февраля глава департамента иностранных инвестиций ГНКАР В.Алескеров, один из основных пропонентов строительства трубопровода на Джейхан, заявил, что не исключает начала работы заинтересованных сторон над документами, определяющими правовую основу для продления трубопровода Баку-Джейхан до казахского порта Актау. В прессе появляется информация о том, что Казахстан якобы готов присоединиться к этому проекту и поставлять по нему порядка 20 млн.тонн ежегодно

5. Однако этот проект выглядит весьма сомнительным по экономическим соображениям: по нашим расчетам (см. рисунок 4) даже без продления до Актау

маршрут Баку-Джейхан проигрывает основным конкурентам на европейском направлении, с продлением до Актуа - проигрывает и подавно.

Таким образом, перспективы проекта Баку-Джейхан становятся привязаны к более ограниченной, чем поначалу считалось его сторонниками, ресурсной базе - замедляющимся в своем росте доказанным запасам нефти исключительно южной части Каспия. Вот здесь и начинает приобретать дополнительное звучание "проблема Босфора".

Литература

1. А.Конопляник, А.Лобжанидзе. Каспийская нефть на Евразийском перекрестке. Предварительный анализ экономических перспектив. Москва: ИГиРГИ, 1998, 110 с.

2. А.Конопляник, А.Лобжанидзе. Баку-Джейхан: строить или не строить? "Нефть и капитал", 2000, № 10, с. 58-62.

3. А.Конопляник, А.Лобжанидзе. Баку-Джейхан: строить или не строить? "Нефть и капитал", 2000, № 10, с. 58-62.

4. В.Мишин. Доберется ли нефть до Джейхана? (Пока перспективы для трубы выглядят неутешительно). "Нефть России", 2001, №2, с.84-87.

5. Baku-Ceyhan Likely to Extend to Aktau. - "Business Press - The Weekly Economic Newspaper" (Baku), 16-22.02.2001, p.1

|

* Материал публикуется с продолжением

|

{kind=link}