Дискуссия о плюсах и минусах применения соглашений о разделе продукции (СРП) в России, о макроэкономическом эффекте инвестиций в нефтегазовую отрасль, о возможной роли нефтегазового комплекса (НГК) как локомотива экономического роста в стране продолжает оставаться довольно жаркой. В ряде публикаций уже было показано, что реализация проектов на условиях СРП приносит не только значительный дополнительный "прямой" эффект принимающей стране в виде продукции основного производства данного проекта, но и существенные "косвенные" эффекты, как в виде платежеспособного производственного спроса на продукцию отраслей-поставщиков товаров и услуг для указанных проектов, так и в виде платежеспособного потребительского спроса со стороны занятых в проектах СРП и в сопряженных производствах, инициированных этими проектами.

Какие макроэкономические эффекты считались ранее

Прямые дополнительные эффекты от реализации проектов СРП (по сравнению с альтернативным вариантом - освоением соответствующих проектов на условиях действующей лицензионной системы) были впервые проанализированы и количественно оценены в серии публикаций и выступлений автора настоящей статьи [

1, 2 и др.], а затем нашли свое подтверждение в работах отечественных специалистов, выполненных на примере отдельных проектов, компаний, регионов [

3-5 и др.], и, в соответствии с Приказом Министерства Природных ресурсов Российской Федерации № 147 от 08.09.97, стали, наконец, неотъемлемой частью технико-экономических обоснований перевода тех или иных проектов разработки месторождений на условия СРП, а также пояснительных записок к вносимым Правительством РФ проектам федеральных законов "Об участках недр, право пользования которыми может быть предоставлено на условиях раздела продукции".

Таким образом, был обоснован

первый вывод о преимуществах СРП: являясь более привлекательным для инвесторов инвестиционным режимом в недропользовании, СРП и для государства более эффективен с точки зрения дисконтированных потоков денежных средств за весь срок реализации проекта, чем лицензионная система недропользования.

В работе [

6], еще в период борьбы за создание законодательства о СРП в России, на примере Приобского проекта было показано, что за полный срок его реализации "

косвенные"

(не нефтяные) эффекты, непосредственно связанные с осуществлением производственных инвестиций в проект (производство товаров и услуг для проекта российскими отраслями) в 2 раза превышают для государства "прямой" бюджетный (нефтяной) эффект (нефтяные налоги и сборы российского государства). Иначе говоря, тот объем спроса, который будет формировать нефтегазовая отрасль в не сырьевых отраслях российской экономики, существенно превышает (может превышать) прямые (нефтяные) доходы государства от проекта. Следовательно, общий суммарный доход от проектов СРП российской стороны связан в основном не с нефтяной отраслью, а с машиностроительными отраслями и регионами.

Этот результат свидетельствовал о преимущественно не нефтяном (с макроэкономической точки зрения) характере инвестиций в НГК. Большая их часть автоматически перераспределяется через НГК в пользу конкурентоспособных отраслей обрабатывающей промышленности и сферы услуг, которые в свою очередь могут служить источником дополнительной занятости и производства для своих смежников и отраслей по выпуску потребительских товаров для получившего оплачиваемую работу населения.

Таким образом, был обоснован

второй вывод о преимуществах СРП: являясь более эффективным механизмом привлечения инвестиций, чем лицензионная система, СРП трансформирует пришедшие в проекты СРП капитальные вложения в платежеспособный спрос на конкурентоспособную продукцию сопряженных отраслей, величина которого существенно превышает прямые бюджетные поступления (нефтяные налоги и сборы) российского государства.

Впервые в России эффект "

экономического мультипликатора" инвестиций для нефтегазовых проектов СРП (на примере шести таких проектов) был рассчитан в работе [

7], выполненной международным коллективом авторов под руководством д.э.н. проф. А.Арбатова. Величина мультипликатора составила 1,9 что означает, что каждый рубль инвестиций в нефтегазовые проекты, реализуемые на условиях СРП в России, не только адекватно (на такой же один рубль) увеличивает ВВП страны посредством прямого эффекта, но и генерирует еще на 90 копеек дополнительный рост ВВП страны за счет совокупности косвенных эффектов, инициирующих экономическую активность в сопряженных и прочих отраслях. Величина российского мультипликатора инвестиций находится на уровне аналогичных показателей, рассчитанных для промышленно развитых государств с многосекторной экономикой (США = 2.1, Норвегия = 1.6-1.7, Австралия =1.8-2.4), что позволяет утверждать наличие объективно обусловленных предпосылок "локомотивной роли" инвестиций в НГК для развития не только сырьевой отрасли, но и обрабатывающая промышленность, сфера услуг и т.п.

Для справки: Механизм действия мультипликатора следующий [8], Кругооборот финансовых потоков от проекта (инвестиции и эксплуатационные затраты) порождает за пределами проекта платежеспособный спрос на дополнительные товары и услуги, создает новые предприятия и производства, новые рабочие места. Поставщики товаров и услуг, в свою очередь, дают заказы производителям и субподрядчикам далее по технологической цепочке. В результате увеличивается валовый выпуск продукции других отраслей, стимулируемый расходами по нефтегазовым проектам. Вовлеченные в этот процесс люди тратят свою заработную плату на приобретение товаров и услуг, стимулируя развитие отраслей по производству предметов потребления. Поскольку доход предприятий и населения облагается налогами, растет и налоговый доход государства. Государство, в свою очередь, тратит дополнительно полученные средства, вызывая дополнительные кругообороты финансов, товаров и услуг внутри экономики.

Каждый цикл потоков доходов вносит свой дополнительный вклад в общий экономический и социальный эффект проекта. Каждое приращение дохода распространяет этот эффект на всю экономику (рис. 1).

Последующие исследования, выполненные отечественными специалистами под руководством А.Арбатова [

8, 9, и др.], результаты которых отображены в

табл. 1, показали, что для различных типов нефтегазовых проектов значения мультипликатора для капитальных вложений в освоение и эксплуатацию месторождений углеводородов и строительство и эксплуатацию нефтетранспортных систем колеблются в диапазоне от 1.5 до чуть более 3. Однако для тех же проектов мультипликатор занятости существенно (иногда в десятки раз) превышает величину мультипликатора ВВП.

Таблица 1. Величина экономического мультиплексора для различных инвестиционных нефтегазовых проектов

| Проект | Мультипликатор ВВП | Мультипликатор занятости |

| капитальных вложений | текущих затрат | капитальных вложений | текущих затрат | по проекту

в целом |

| РОССИЯ |

| Реализация шести проектов СРП по добыче нефти и газа | 1.90 | 2.82 | Не

определялся | Не

определялся | 4.9 |

| Проект СРП по добыче нефти "Тиман-Печора Компани" | 2.69 | 2.09 | 17.4 | 69.0 | 41.3 |

| Сооружение и эксплуатация российской части нефтепровода КТК | 3.14 | 3.16 | Не

определялся | Не

определялся | 182.3 |

| Сооружение морского терминала "Северные Ворота" | 1.68 | 2.21 | 5.0 | 12.2 | 9.9 |

| Участие РФ в эксплуатации нефтяного месторождения Тенгиз, Республика Казахстан, и транспортировании экспортной нефти по территории России | - | 3.09 | Не

определялся | 5.7 | Не

определялся |

| КАЗАХСТАН |

| Эксплуатация нефтяного месторождения Тенгиз | 1.55 | 1.59 | 5.4 | 22.0 | 7.7 |

| Сооружение и эксплуатация казахстанской части нефтепровода КТК | 1.77 | 1.97 | 4.7 | 97.3 | 62.2 |

Примечание: данные любезно предоставлены автору А.А. Арбатовым

Относительно небольшие значения мультипликатора капитальных вложений при освоении месторождений компенсируются высокими абсолютными значениями косвенного эффекта, поскольку эти проекты являются весьма капиталоемкими (значительная их часть относится к категории так называемых "мега-проектов", с уровнем инвестиций более 1 млрд. долл.). Феномен очень большого мультипликатора занятости (т.е. ситуации, при которой косвенная занятость может многократно превышать прямую) объясняется реалиями постсоветской экономики России и государств СНГ, накладывающимися на глубокие различия в трудоемкости отдельных групп отраслей. Бюджетное финансирование многих отраслей в сфере косвенной экономической активности сопровождается очень низкой заработной платой в этих отраслях. Вследствие этого значительные доходы и соответственно расходы государства в этой сфере способны создать большое число относительно "дешевых" рабочих мест в отраслях косвенной (по отношению к проектам СРП) экономической активности [

8].

Этот феномен носит временный характер, ибо в перспективе можно ожидать резкого роста стоимости создания новых рабочих мест и, следовательно, весомого (в несколько раз) снижения мультипликатора занятости применительно к инвестиционным нефтегазовым проектам в России и других странах СНГ. Однако в настоящее время и в ближайшей перспективе, на этапе продолжающегося высвобождения избыточной рабочей силы в неконкурентоспособных отраслях и производствах, эти проекты оказываются чрезвычайно выгодными с точки зрения обеспечения занятости населения (в том числе, за счет развития производств, не требующих длительной и дорогой переквалификации), с последующими позитивными прямыми и косвенными социально-экономичеческими эффектами (сокращение социальной нагрузки на государство, уменьшение вызванной безработицей криминогенности обстановки и т.п.).

Таким образом, был обоснован

третий вывод о преимуществах СРП: являясь эффективным инструментом привлечения инвестиций в нефтегазовую отрасль и опережающего перераспределения этих инвестиций в пользу сопряженных отраслей (т.е. сначала - инвестиционный спрос нефтяников на оборудование и услуги сопряженных отраслей, и уже потом собственно капитальные вложения в добычу нефти), обеспеченные реальным финансированием нефтяные инвестиционные проекты СРП (как правило, "мега-проекты") инициируют мощные мультипликационные эффекты, особенно высокие в сфере занятости, и создают таким образом позитивные социально-экономические последствия для всей российской экономики.

Итак, ранее исследовались три вида дополнительных эффектов, реализуемых при применении СРП в России:

- прямые дополнительные эффекты,

- косвенные эффекты, непосредственно связанные с осуществлением производственных инвестиций в проект,

- "эффект экономического мультипликатора" (прямые и косвенные социально-экономические эффекты от реализации проекта).

В настоящей работе мы решили пойти несколько дальше в исследовании совокупного экономического эффекта от применения механизма СРП и на примере ряда реальных проектов СРП, по которым имеются технико-экономические обоснования (ТЭО) или расчеты (ТЭР), оценить не только соотношение прямых и косвенных эффектов от их реализации, но и распределение этих эффектов между бюджетами разных уровней: федеральным, региональным - добывающего региона (того, где реализуется проект СРП и/или где зарегистрирована компания-оператор проекта) и региональными - тех регионов, которые являются поставщиками товаров и услуг для проектов СРП. При этом в последнем случае мы поставили задачу рассчитать бюджетные потоки не только в рамках производства продукции на уровне последнего технологического передела (т.е. собственно тех товаров и услуг, которые поставляются нефтяниками - на завершающем этапе "восходящей" технологической цепочки по ее производству), но и по "нисходящей" технологической цепочке производства этой продукции (в рамках пяти предыдущих технологических переделов).

Оценка распределения полного эффекта от реализации четырех проектов СРП между бюджетами разных уровней

В качестве базы анализа были выбраны четыре проекта СРП: "Сахалин-3", Тимано-Печорский, освоения Приобского и Выинтойского месторождений (

табл. 2). Результаты расчетов финансовых потоков за срок реализации проектов в соответствии с их ТЭО (ТЭР) представлены на

рис. 2,

рис. 3,

рис. 4,

рис. 5.

Таблица 2. Характеристики проектов

| Проект | Местоположение | Год начала подготовки проекта | Компании-инвесторы |

| российские | иностранные |

"Сахалин-3"

(Киринский блок, шельф о.Сахалин) | Сахалинская обл. | 1993 | "Роснефть"

"Роснефть - Сахалинморнефтегаз" * | Мобил, Тексако (США)* |

| Тимано-Печорская нефтегазоносная провинция (включает 11 месторождений) | Архангельская обл.,

Ненецкий АО | 1990 | "Роснефть"

"Архангельскгеолдобыча" | Тиман-Печера Компани:

Амоко, Тексако, Экссон (США),

Норск Гидро (Норвегия)

** |

| Приобское нефтяное месторождение | Тюменская обл.,

Ханты-Мансийский АО | 1992 | "Юганскнефтегаз" (ЮКОС),

"Югранефть" | ** |

| Выинтойское нефтяное месторождение | Тюменская обл.,

Ханты-Мансийский АО

Сургутский район | 1994 | "Ритэк" | Нет |

* Российские и иностранные компании - инвесторы образовали компанию "Пегастар" для разработки проекта ТПК

** Компания "Амоко" после ее поглощения компанией "Бритиш Петролеум" вышла из указанных проектов, затем из проекта вышла компания "Экссон", в настоящее время проект ТПК ликвидирован

Распределение прямого эффекта от реализации СРП

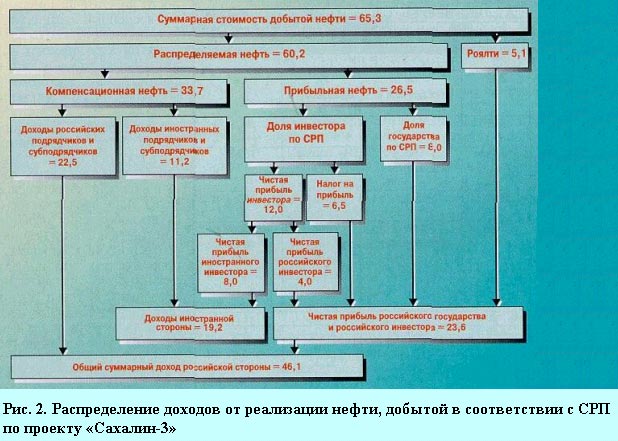

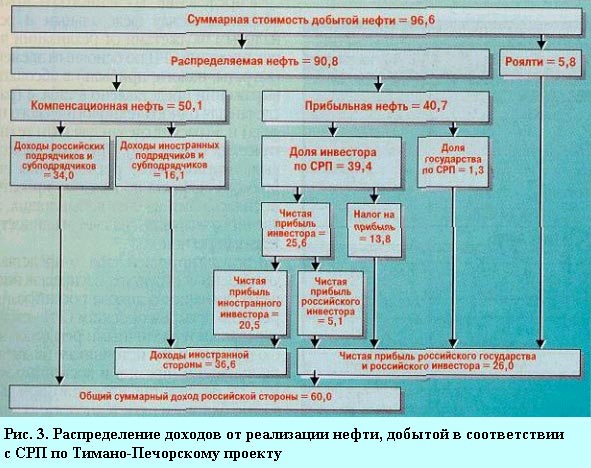

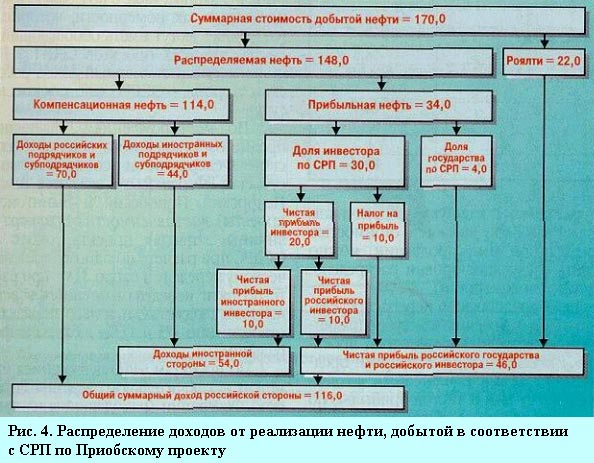

В результате осуществления проекта "Сахалин-3" общий суммарный доход российской стороны составит 46,1 млрд. долл. США, по проекту ТПК - 60 млрд. долл., по Приобскому проекту - 116 млрд. долл. и по Выинтойскому - 897 млн. долл. США. Из этих сумм поступят в виде основной продукции проекта - нефти (т.е. составят "прямой эффект" от его реализации) соответственно 23,6, 26, 46, и 548 млн. долл. США. Последние суммы являются чистой прибылью российского государства и российских инвесторов от реализации проекта и включает в себя роялти, стоимость российской доли прибыльной нефти, налог на прибыль инвестора и чистую прибыль российских инвесторов (см. рис.

2,

3,

4,

5).

Ст. 42 "Распределение платежей за пользование недрами" Закона РФ от 21.02.92 №2395-1 "О недрах" предусматривает, что 60% суммы платежей за право пользования недрами (роялти) поступает в региональный бюджет, 40% - в федеральный. Поскольку проект "Сахалин-3" осуществляется на шельфе, то к нему, в отличие от трех других рассматриваемых проектов, применяется иное положение этой статьи, согласно которому платежи за пользование недрами континентального шельфа РФ целиком поступают в федеральный бюджет, куда, таким образом, зачисляется вся сумма роялти, полученная в рамках этого проекта.

В соответствии со ст.40 Федерального закона от 30.11.95 № 187-ФЗ "О континентальном шельфе Российской Федерации" денежные средства за реализованную Правительством РФ часть минеральных ресурсов, добытых на континентальном шельфе на условиях СРП и принадлежащую РФ, или стоимостный эквивалент этой части минеральных ресурсов, поступают в федеральный бюджет. Следовательно, вся стоимость российской доли прибыльной нефти в размере 8,0 млрд. долл. США переходит в федеральный бюджет.

В иных случаях российская долевая нефть должна распределяться на основе соглашения между органами исполнительной власти Российской Федерации, на территории которых расположен предоставляемый в пользование участок недр (положение ст.10 Закона "

О СРП"). В связи с отсутствием в настоящее время таких соглашений по трем остальным проектам, в их случае мы разнесли российскую долю прибыльной нефти между федеральным и региональными бюджетами в соответствии с распределением роялти, т.е. в пропорции 40:60.

Налог на прибыль инвестора исчисляется по ставке 35% от доли инвестора в прибыльной нефти, при этом 13% зачисляется в федеральный бюджет, а 22% поступает в бюджет субъекта РФ (Закон РФ от 27.12.91 №2118-1 "Об основах налоговой системы в РФ" и инструкция Госналогслужбы России от 10.08.95 №37 "О порядке исчисления и уплаты в бюджет налога на прибыль предприятий и организаций").

Одним из допущений при расчетах принято, что вся чистая прибыль российских компаний (после вычета налогов) при осуществлении проектов СРП также является доходом "добывающего" региона (по сути - эквивалент бюджетных доходов региона), так как российские инвесторы будут использовать ее на нужды рефинансирования, т.е. в качестве источника финансирования затрат на эксплуатацию проектов. Таким образом, чистая прибыль российских компаний отнесена к доходам региона и условно зачислена (для простоты описания) на счет бюджетных поступлений региона.

Таким же образом на нужды рефинансирования инвестиций в проект будет использована и (как минимум) часть чистой прибыли иностранных участников проектов СРП (там, где таковые имеются), однако мы приняли упрощающее допущение, что всю свою чистую прибыль иностранные инвесторы будут репатриировать для выплаты дивидендов акционерам.

Таким образом, поступления в федеральный и соответствующие региональные бюджеты за счет прямого эффекта от реализации проекта "Сахалин-3" составят 15,5 и 8,1 млрд. долл., Тимано-Печорского проекта - 8 и 18 млрд. долл., Приобского проекта - 13,9 и 32,1 млрд. долл. и Выинтойского проекта - 139,9 и 408,1 млн. долл. (

табл. 3).

Таблица 3. Распределение прямых поступлений от четырех проектов СРП между федеральным и региональным бюджетами

| Распределение прямых поступлений от четырех проектов СРП между федеральным и региональным бюджетами |

| Доходы, млрд. долл. | Всего | Федеральный бюджет | Региональный бюджет |

| Проект Сахалин-3 млрд. долл. |

| Роялти | 5,1 | 5,1 | - |

| Стоимость российской доли прибыльной нефти | 8,0 | 8,0 | - |

| Налог на прибыль | 6,5 | 2,4 | 4,1 |

| Чистая прибль российского инвестора | 4,0 | - | 4,0 |

| Всего | 23,6 | 15,5 | 8,1 |

| Тимано-Печорский проект, млрд. долл. |

| Роялти | 5,8 | 2,4 | 3,4 |

| Стоимость российской доли прибыльной нефти | 1,3 | 0,5 | 0,8 |

| Налог на прибыль | 13,8 | 5,1 | 8,7 |

| Чистая прибль российского инвестора | 5,1 | - | 5,1 |

| Всего | 26,0 | 8,0 | 18,0 |

| Приобский проект, млрд. долл. |

| Роялти | 22,0 | 8,8 | 13,2 |

| Стоимость российской доли прибыльной нефти | 4,0 | 1,6 | 2,4 |

| Налог на прибыль | 10,0 | 3,5 | 6,5 |

| Чистая прибль российского инвестора | 10,0 | - | 10,0 |

| Всего | 46,0 | 13,9 | 32,1 |

| Выинтойский проект, млн. долл. |

| Роялти | 58,0 | 23,2 | 34,8 |

| Стоимость российской доли прибыльной нефти | 196,0 | 78,4 | 117,6 |

| Налог на прибыль | 103,0 | 38,3 | 64,7 |

| Чистая прибль российского инвестора | 191,0 | - | 191,0 |

| Всего | 548,0 | 139,9 | 408,1 |

Распределение косвенного эффекта от реализации СРП

В рамках проектов СРП конкурентоспособные российские предприятия и организации примут участие в реализации значительной части контрактов на строительство и эксплуатацию объектов, поставку товаров и услуг. В соответствии с условиями СРП, предпочтение будет отдаваться конкурентоспособным российским товарам и услугам, поэтому в максимальной степени будут использоваться сопоставимые по цене и качеству мощности, материалы и оборудование российских подрядчиков и субподрядчиков, доля участия которых установлена законом "О СРП" равной 70% от общей стоимости затрат по проекту (стоимости компенсационной нефти).

В соответствии с работой [

10], для данных расчетов принято, что стоимость реализованной предприятиями продукции складывается из трех основных частей: 61% составляют затраты на производство без учета налогов, 32% выплачивается в виде налогов и платежей во внебюджетные фонды, 7% остается в распоряжении предприятий в виде прибыли. Применяя эту схему к доходам российских подрядчиков, которые, по сути, являются стоимостью реализованной ими продукции, можно выделить следующие уровни распределения этих доходов (

рис. 6).

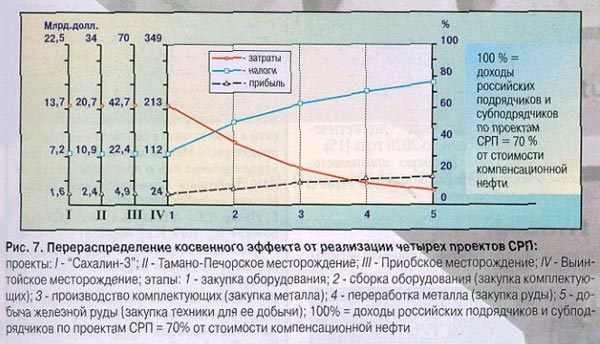

На

рис. 7 представлено перераспределение доходов подрядчиков и субподрядчиков по рассматриваемым четырем проектам СРП между чистыми затратами предприятий, налогами и платежами во внебюджетные фонды и чистой прибылью по каждому уровню технологической цепочки. Изменение прибыли, налогов и платежей имеет тенденцию к росту, а затраты, наоборот, снижаются. Налоги и прибыль каждого последующего передела увеличиваются на ту же величину, на которую уменьшаются затраты предыдущего передела.

Для последующих расчетов принято, что прибыль и затраты подрядчиков остаются в регионах, создавая таким образом доход для российских предприятий в виде расходов на оплату труда, товаров и услуг, а также обеспечивают налоговые поступления в бюджет, что ведет к последующим циклам расходования, как было подробно изложено выше. В соответствии работами [

11, 12], принято, что налоги и платежи во внебюджетные фонды, выплачиваемые российскими подрядчиками, распределяются по следующей схеме: 51,5% перечисляются в региональный бюджет, остальные поступают в федеральный бюджет.

Распределение общего суммарного дохода российской стороны от реализации СРП

Распределение косвенного и прямого эффектов между федеральным региональным бюджетами от реализации четырех проектов СРП по основным элементам (затраты, налоги, прибыль) в абсолютном выражении представлено в

табл. 4 (расчет сделан для одного технологического передела) и

табл. 5 (расчет сделан для пяти технологических переделов). При этом, исходя из вышеизложенного, региональная часть прямого эффекта по каждому проекту относилась нами на счет добывающих, а косвенного эффекта - на счет машиностроительных регионов.

Таблица 4. Распределение общего суммарного дохода российской стороны по четырем проектам СРП между бюджетами разных уровней, расчет по одному технологическому переделу

| Прямой эффект | Косвенный эффект | Бюджетные поступления |

| Налоги | Прибыль | Налоги | Прибль | Затраты | Сумма | Бюджет |

| Проект "Сахалин-3" (общий суммарный доход российской стороны 46.1 млрд. долл.) |

| 15.5 | - | 3.5 | - | - | 19.0 | Федеральный |

| 4.1 | 4.0 | - | - | - | 8.1 | Рег./добывающий |

| - | - | 3.7 | 1.6 | 13.7 | 19.0 | Рег./машиностроительный |

| Тимано-Печорский проект (общий суммарный доход российской стороны 60.0 млрд. долл.) |

| 8.0 | - | 5.3 | - | - | 13.3 | Федеральный |

| 12.9 | 5.1 | - | - | - | 18.0 | Рег./добывающий |

| - | - | 5.6 | 2.4 | 20.7 | 28.7 | Рег./машиностроительный |

| Приобский проект (общий суммарный доход российской стороны 116.0 млрд. долл.) |

| 13.9 | - | 10.9 | - | - | 24.8 | Федеральный |

| 22.1 | 10.0 | - | - | - | 32.1 | Рег./добывающий |

| - | - | 11.5 | 4.9 | 42.7 | 59.1 | Рег./машиностроительный |

| Выинтойский проект (общий суммарный доход российской стороны 897.0 млн. долл.) |

| 139.9 | - | 54.3 | - | - | 194.2 | Федеральный |

| 217.1 | 191.0 | - | - | - | 408.1 | Рег./добывающий |

| - | - | 57.7 | 24.0 | 213.0 | 294.7 | Рег./машиностроительный |

Таблица 5. Распределение общего суммарного дохода российской стороны по четырем проектам СРП между бюджетами разных уровней, расчет по пяти технологическим переделам

| Прямой эффект | Косвенный эффект | Бюджетные поступления |

| Налоги | Прибыль | Налоги | Прибль | Затраты | Сумма | Бюджет |

| Проект "Сахалин-3" (общий суммарный доход российской стороны 46.1 млрд. долл.) |

| 15.5 | - | 8.1 | - | - | 23.6 | Федеральный |

| 4.1 | 4.0 | - | - | - | 8.1 | Рег./добывающий |

| - | - | 8.7 | 3.8 | 1.9 | 14.4 | Рег./машиностроительный |

| Тимано-Печорский проект (общий суммарный доход российской стороны 60.0 млрд. долл.) |

| 8.0 | - | 12.4 | - | - | 20.4 | Федеральный |

| 12.9 | 5.1 | - | - | - | 18.0 | Рег./добывающий |

| - | - | 13.1 | 5.6 | 2.9 | 21.6 | Рег./машиностроительный |

| Приобский проект (общий суммарный доход российской стороны 116.0 млрд. долл.) |

| 13.9 | - | 25.5 | - | - | 39.4 | Федеральный |

| 22.1 | 10.0 | - | - | - | 32.1 | Рег./добывающий |

| - | - | 27.1 | 11.5 | 5.9 | 44.5 | Рег./машиностроительный |

| Выинтойский проект (общий суммарный доход российской стороны 897.0 млн. долл.) |

| 139.9 | - | 127.3 | - | - | 267.2 | Федеральный |

| 217.1 | 191.0 | - | - | - | 408.1 | Рег./добывающий |

| - | - | 135.1 | 57.3 | 29.3 | 221.7 | Рег./машиностроительный |

В результирующей

табл. 6 представлена укрупненная структура распределения общего суммарного дохода российской стороны по четырем проектам СРП между федеральным и различными региональными бюджетами и по источникам бюджетных поступлений (прямые и косвенные эффекты от реализации проектов) при расчетах по одному и пяти технологическим переделам производственных процессов российских подрядчиков и субподрядчиков.

Таблица 6. Структура распределения общего суммарного дохода российской стороны по четырем проектам СРП между различными бюджетами

| Бюджет получатель | Расчет по одному технологическому переделу, % к итогу | Расчет по пяти технологическим переделам, % к итогу |

| Прямой эффект | Косвенный эффект | Итого | Прямой эффект | Косвенный эффект | Итого |

| Проект "Сахалин-3" |

| Федеральный | 33.6 | 7.6 | 41.2 | 33.6 | 17.6 | 51.2 |

| Добывающего региона | 17.6 | - | 17.6 | 17.6 | - | 17.6 |

| Машиностроительных регионов | - | 41.2 | 41.2 | - | 31.2 | 31.2 |

| Итого | 51.2 | 48.8 | 100 | 51.2 | 48.8 | 100 |

| Тимано-Печорский проект |

| Федеральный | 13.3 | 8.9 | 22.2 | 13.3 | 20.7 | 34.0 |

| Добывающего региона | 30.0 | - | 30.0 | 30.0 | - | 30 |

| Машиностроительных регионов | - | 47.8 | 47.8 | - | 36.0 | 36.0 |

| Итого | 43.3 | 56.7 | 100 | 43.3 | 56.7 | 100 |

| Приобский проект |

| Федеральный | 12.0 | 9.4 | 21.4 | 12.0 | 22.0 | 34.0 |

| Добывающего региона | 27.7 | - | 27.7 | 27.7 | - | 27.7 |

| Машиностроительных регионов | - | 50.9 | 50.9 | - | 38.3 | 38.3 |

| Итого | 39.7 | 60.3 | 100 | 39.7 | 60.3 | 100 |

| Выинтойский проект |

| Федеральный | 15.6 | 6.0 | 21.6 | 15.6 | 14.2 | 29.8 |

| Добывающего региона | 45.5 | - | 45.5 | 45.5 | - | 45.5 |

| Машиностроительных регионов | - | 32.9 | 32.9 | - | 24.7 | 24.7 |

| Итого | 61.1 | 38.9 | 100 | 61.1 | 38.9 | 100 |

Анализ данных

табл. 6 позволяет вывести некоторые закономерности, которые, на наш взгляд, могут иметь обобщающий характер для всех проектов СРП (за 100% принят общий суммарный доход российской стороны - ОСДРС - по каждому проекту).

- По месторождениям, являющимся предметом совместного ведения Российской Федерации и соответствующего субъекта РФ (каковыми являются Тимано-Печорский, Приобский и Выинтойский проекты), вне зависимости от размера (величины запасов) проекта, около 4/5 ОСДРС при расчете по одному технологическому переделу и около 2/3 - при расчете по пяти переделам остаются в региональных бюджетах, и только порядка соответственно 1/5 и 1/3 - в бюджете федеральном.

- По проектам СРП, являющимся предметом исключительного ведения Российской Федерации (находящийся на континентальном шельфе РФ проект "Сахалин-3"), доля поступлений в региональные бюджеты заметно меньше, чем по проектам, находящимся в совместном ведении (соответственно 2/3 и 1/2 ОСДРС при расчетах по одному и пяти переделам). Реализация таких проектов обеспечивает федеральному бюджету, по сравнению с проектами, находящимися в совместном ведении, дополнительные поступления в размере до 1/5 от ОСДРС.

- Косвенные (не нефтяные) эффекты от реализации проектов СРП являются существенным элементом ОСДРС, составляя по рассматриваемым проектам от 40 до 60% последнего. Чем более крупным (в терминах дисконтированных денежных потоков) является проект СРП, тем больше доля косвенного эффекта в ОСДРС.

- Каждый последующий технологический передел перераспределяет ОСДРС в пользу федерального бюджета, добавляя последнему порядка 2% пунктов поступлений на каждом переделе, соответственно убавляя на такую же величину поступления в бюджет машиностроительных регионов. На каждом дополнительном цикле расходования средств, инициированных инвестициями в проекты СРП, федеральный бюджет будет получать (с замедляющимся темпом), (см. рис. 7) свои дополнительные поступления, еще более перераспределяя в свою пользу косвенные налоговые эффекты от инвестиций в СРП.

- Разрабатываемые на условиях СРП мелкие и средние месторождения создают основной эффект для принимающей страны (почти половина ОСДРС) в регионе где они расположены, "мега-проекты" - за его пределами. Чем крупнее "мега-проект" тем большая доля его ОСДРС (до 2/5 - c учетом пяти технологических переделов) остается в бюджетах машиностроительных регионов.

- Разработка мелких и средних месторождений приносит больший (примерно в 1,5 раза) относительный эффект добывающему региону, чем разработка расположенных на его территории "мега-проектов", и, тем более, чем разработка шельфовых проектов СРП в прибрежной зоне этого региона. Поэтому можно говорить о том, что разработка мелких и средних месторождений относительно выгоднее субъекту Федерации, а "мега-проектов" - Федерации в целом.

Итак, выполненные расчеты еще раз доказывают, что СРП являются механизмом привлечения инвестиций в различные отрасли экономики страны через инвестиции в ее сырьевые отрасли. Нефтегазовые проекты СРП, вне зависимости от их масштаба и местоположения, создают мощные макроэкономические эффекты для российского государства, причем в основном за пределами собственно добывающих регионов. Таким образом, эти проекты действительно могут стать мощным локомотивом экономического роста страны, способствуя подъему многих отраслей и производств российской экономики.

Именно поэтому (и в значительной степени на базе материалов, изложенных в настоящей статье) в рассмотренных в конце 1999 г. на заседании Правительства РФ "Основных концептуальных положений развития нефтегазового комплекса России" [

13] и в готовящейся на их основе "Концепции развития нефтегазового комплекса России" к традиционным трем основным целям развития НГК с позиции государства (поставки углеводородов, налогов и валюты) была впервые добавлена четвертая цель - обеспечение спроса на товары и услуги сопряженных с НГК отраслей и производств, чтобы через инвестиции в НГК обеспечить реализацию совокупности прямых и косвенных эффектов, получателями которых будут как федеральный бюджет, так и бюджеты многих субъектов Федерации, способных производить конкурентоспособные товары и услуги для НГК.

Результаты, полученные при подготовке настоящей работы, были представлены в докладе автора на состоявшейся в г. Южно-Сахалинске 02-03.09.2000 г. с участием Президента РФ, руководителей Государственной Думы и Правительства РФ, отечественных и иностранных инвесторов Первой международной практической конференции "

СРП-2000" [

14] и нашли свое отражение в подготовленном автором настоящей статьи разделе 6.2 "Нефтяная промышленность" проекта "Энергетическая стратегия России до 2020 года" [

15].

Автор выражает глубокую признательность Светлане Папиной за выполнение расчетов по данной работе.

| Список литературы |

| 1. Конопляник А. Налоговый Кодекс и соглашения о разделе продукции - два параллельных режима пополнения государственного бюджета // Минеральные ресурсы России, - 1998 г. - №1 - с. 36-40. |

| 2. Конопляник А. Развитие законодательного и инвестиционного процесса в России в условиях действия Федерального закона "О соглашениях о разделе продукции" (по материалам третьей международной конференции "Освоение шельфа арктических морей России", 23-26 сентября 1997г., Санкт-Петербург,Россия). // - Нефть, газ и право - 1998 г. - №1 - с. 33-52. |

| 3. Хисамов Р. Старое даст фору новому (разработка Ромашкинского месторождения на условиях СРП позволит добыть около 350 млн. тонн нефти). // Нефть и капитал. - 1999 г. - №9 - с. 18-21. |

| 4. Шигапов А., Смирнов Н. В ожидании консенсуса (государство и инвестор не могут "поделить" Самотлор). // Нефть и капитал. - 1999 г. - №9 - с. 22-25. |

| 5. Герт А.А. Экономическое обоснование эффективности управленческих решений в нефтегазовом комплексе. Автореф. диссертации на соиск. учен. степени д-ра экономических наук - Новосибирск, 2000. - с. 16-17. |

| 6. Конопляник А. Закон о разделе продукции выгоден всем: инвестору, правительству и регионам - как "сырьевым", так и "машиностроительным". // Финансовые Известия, 20 июля 1995г., №51(180), с. IV. |

| 7. Оценка воздействия на социально-экономическое развитие России крупномасштабных инвестиций в нефтегазовые проекты в рамках шести соглашений о разделе продукции. - Материалы по изучению производительных сил и природных ресурсов РАН, Нефтяной Совещательный Форум, Москва, сентябрь 1996 г. - с. 42 |

| 8. Finken R.D., Arbatov A.A., Moukhin A.V., Suvorov A., York H.L. Regional Impact of Project Spending. // Oil & Gas Executive, Society of Petroleum Engineers, ..., № ..., p.38-43,50. |

| 9. "Оценка влияния реализации проекта строительства и эксплуатации магистрального нефтепровода Тенгиз-Новоросийск Каспийским трубопроводным консорциумом на социально-экономическое развитие Российской Федерации и регионов его реализации" (краткое изложение результатов). // Новости КТК. - вып. 1(1), ноябрь 1998г. - с.2 |

| 10. "Налоговый вестник". - 1998г., - №8, c.21 |

| 11. "Коммерсантъ - ВЛАСТЬ", 27 апреля 1999 г., №16(317), с.10. |

| 12. Российская экономика в 1998г. Тенденции и перспективы (выпуск 20). // Институт экономических проблем переходного периода. М., 1999г. |

| 13. Министерство топлива и энергетики РФ. Основные концептуальные положения развития нефтегазового комплекса России. // Нефтегазовая Вертикаль (специальный выпуск). - 2000 г. - №1 |

| 14. Конопляник А. Стулья - завтра, деньги - сегодня. // Нефтегазовая Вертикаль. - 2000 г. - №10 - с. 140-142. |

| 15. Министерство энергетики РФ. Энергетическая стратегия РФ до 2020 года (проект). - Москва, сентябрь, 2000г. |

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}