|

МИРОВОЙ РЫНОК

Куда исчезли справочные цены? *

Эволюция механизма ценообразования на нефтяном рынке

|

Андрей

КОНОПЛЯНИК,

доктор

экономических наук |

В силу того, что мировой нефтяной рынок претерпевал

постоянные изменения в сторону расширения многообразия своей

внутренней структуры, со временем трансформировались и механизм

ценообразования на этом рынке, и формула определения основных

(базисных, маркерных) цен. Эти изменения дают основание предложить

следующую периодизацию развития мирового рынка нефти, начиная с

зарождения международной торговли нефтью в начале века и выхода

нефтяных монополий на международную арену. На наш взгляд, исходя из

доминирующего на мировом рынке механизма ценообразования, можно

выделить четыре этапа его развития: до 1947 г.; с 1947 по 1971 г.; с

1971 по 1986 г.; с 1986 г. по настоящее время.

От картельного принципа - к конкурентному

Периоды эволюции механизма ценообразования отличаются четко

выраженными чертами (см. табл. 1). Первые три этапа характеризуются

картельным принципом ценообразования, однако, на разных этапах это

были разные картели с разным составом участников. На первых двух

этапах "ценообразующий" картель состоял из семи вертикально

интегрированных крупнейших международных нефтяных компаний (Exxon,

Mobil, Galf, Texaco, Standard Oil of California - все американские,

British Petroleum - английская, Royal-Dutch/Shell -

англо-голландская; ряд исследователей полагает, что Международный

нефтяной картель состоял из восьми компаний, включая также

французскую Compani Franzes du Petrol). На третьем этапе

доминирующая роль в ценообразовании перешла к картелю, состоявшему

из 13 государств ОПЕК (Саудовская Аравия, Кувейт, Иран, Ирак,

Объединенные Арабские Эмираты, Катар - Ближний и Средний Восток;

Алжир, Ливия, Нигерия, Габон - Африка; Венесуэла, Эквадор - Южная

Америка; Индонезия - Юго-Восточная Азия).

|

Табл.

1.Эволюция механизма ценообразования на мировом рынке

нефти |

|

Периоды |

До 1947

г. |

1947-1971

гг. |

1971-1986

гг. |

1986

г.

- по наст.

время |

| Принцип

ценообразования |

Картельный |

Картельный |

Картельный |

Конкурентный |

| Кто

устанавливает цену |

МНК |

МНК |

ОПЕК |

Биржа |

| Число

участников ценообразования |

7 |

7 |

13 |

Множество |

| Характер

преимущественной конкуренции |

Горизонтальная |

Горизонтальная |

Вертикальная |

Вертикальная + горизонт. |

| Динамика

спроса |

Устойчивый рост |

Устойчивый рост |

Рост/снижение |

Замедленный рост |

| Динамика

издержек (основной фактор динамики) |

Снижение

(природный) |

Снижение

(природный) |

Рост

(природный)/

снижение (НТП) |

Снижение

(НТП) |

| Маркерные

сорта |

Западная

техасская |

Западная

техасская, Легкая аравийская |

Легкая

аравийская, Западная техасская |

Западная

техасская, Брент, Дубай |

| Динамика

и уровни цен (долл./барр., в текущих

ценах) |

Без

особых изменений, около 2 |

Без

особых изменений, около 2 |

Рост с 2

до 40 (к 1981), снижение до 30(к 1985), падение до 10

(1986) |

Колебание

в пределах 15-20 (до 1997), снижение до 10(до 1999),

рост до 25 (1999) |

| Система

расчета цен CIF в точке доставки |

FOB

Мексиканский залив + фрахт |

FOB

Мексиканский залив

+ 2

фрахта |

FOB

Персидский залив + фрахт |

Биржевые

котировки |

| Доминирующие виды внешнеторговых

сделок |

Регулярные (Объем + Цены) |

Регулярные (Объем + Цены) |

Регулярные (Объем) + разовые (Цены) |

Разовые

(Объем) + регулярные (Объем) + биржевые

(Цены) |

| Доминирующие цены |

Трансфертные, справочные, рыночные |

Трансфертные, справочные, рыночные |

Рыночные,

справочные, трансфертные |

Рыночные,

трансфертные |

| И с т о ч

н и к: Составлено

автором | |

Только с 1986 г. картельный принцип ценообразования - назначение

цен ограниченной группой игроков по своему усмотрению - уступил

место бирже, где цены устанавливаются в результате конкурентной

борьбы двух противоборствующих групп огромного числа игроков по

жестко регламентированной и прозрачной процедуре. И они отражают в

каждый момент времени текущий баланс спроса и предложения с

поправкой на систему сиюминутных конъюнктурных факторов

экономического и политического характера, учитывающих многочисленные

риски изменения ситуации на рынке нефти. Лишь с 1986 г., с нашей

точки зрения, начал реально действовать конкурентный принцип

ценообразования за счет появления инструментов биржевой торговли и,

вследствие этого, увеличения числа субъектов предпринимательской

деятельности на рынке сверх критических параметров, то есть

многократно превысив количество игроков, хотя бы теоретически

подлежащих (возможных для) картелизации.

Кто устанавливает цены? До 1971 г. на рынке повсеместно

доминировали компании Международного нефтяного картеля, в период

70-80-х годов в добывающей части нефтяного бизнеса (так называемый

апстрим - от английского Upstream) доминировали страны ОПЕК в лице

своих государственных нефтяных компаний, а в транспортировке,

переработке и сбыте (так называемый даунстрим - от английского

Downstream) - продолжали доминировать международные и независимые

частные нефтяные компании, а также государственные нефтяные компании

стран-импортеров. Соответственно изменилось число участников

процесса ценообразования. Сначала это были 7 (или 8 -см.

выше) компаний картеля, затем 13 стран ОПЕК, сегодня - это

множество участников процесса ценообразования на бирже.

Чем определяется надежность поставок?

В период доминирования на рынке Международного нефтяного картеля

конкуренция в основном была горизонтальной - между входящими в него

отдельными компаниями и независимыми компаниями на рынках

материнских стран. Горизонтальной конкуренции между отдельными

подразделениями этих компаний не было, поскольку их центры прибыли

размещались в политически стабильных, устойчивых экономиках, либо

материнских (для этих нефтяных компаний) государствах, либо в

третьих странах. В любом случае - за пределами добывающих

государств. Вертикальная конкуренция на рынке стала доминировать

позже, в 70-е годы, после проникновения на рынки развивающихся стран

и закрепления на них независимых нефтяных компаний. Этот процесс

стал особенно заметным после национализации активов международных

компаний нефтедобывающими странами и выхода на международную арену

государственных компаний.

Приобретя контроль над основными добывающими активами мировой

нефтяной промышленности, страны ОПЕК превратились в 70-е годы в

основного игрока на рынке нефти. Вместе с этим сменился и

доминирующий характер конкуренции, преобладать стала вертикальная

конкуренция между национальными (в основном добывающими) компаниями

стран ОПЕК (созданными на основе добывающих активов вертикально

интегрированных международных компаний) и компаниями, действующими в

сфере переработки, сбыта и т.п.

Впоследствии на мировом нефтяном рынке активно происходили

процессы диверсификации и глобализации деятельности его субъектов. В

итоге произошло взаимопроникновение многих компаний в смежные виды

деятельности либо в географическом, либо в технологическом плане.

При этом прежде четкие границы сфер деятельности стали размытыми,

произошло не столько замещение одного вида доминирующей конкуренции

другим, сколько усиление и горизонтальной, и вертикальной

конкуренции. Вот почему в настоящее время происходит резкое усиление

конкурентных процессов на нефтяном рынке.

Основная конкуренция развертывается на рынке между

государственными (национальными) и международными (частными)

нефтяными компаниями. Как следует из данных табл. 2, разведка и

добыча углеводородов в мире ("апстрим") - преимущественно

государственный бизнес, в нем, безусловно, доминируют

государственные нефтяные компании, контролируя более 90% запасов и

свыше 70% - добычи нефти и газа.

|

Табл. 2.

Разведка и добыча углеводородов в мире - преимущественно

государственный бизнес, % |

| Компании |

Запасы |

Добыча |

| Нефть |

Газ |

Нефть |

Газ |

| Национальные нефтяные компании* |

93 |

93 |

72 |

70 |

| Частные

нефтяные компании |

7 |

7 |

28 |

30 |

* С

долей государства более 50% (плюс "Газпром").

И с т о

ч н и к: Petroleum Finance Company, 1995

г. | |

Переработка нефти ("даунстрим") контролируется в основном

частными международными нефтяными компаниями, которые не могут

полностью обеспечить свои заводы поставками сырья, добываемого

внутри корпоративной структуры этих компаний, поэтому основные

"перерабатывающие" компании превратились в нетто-покупателей сырья.

По данным компании ENI, объем переработки нефти 12 крупнейшими

мировыми "нефтеперерабатывающими" компаниями в 1,7 раза превышает

объем добываемой ими нефти. В то же время объем добычи нефти

основными "добывающими" компаниями в 3,1 раза превышает

принадлежащие им мощности по переработке, поэтому они превратились в

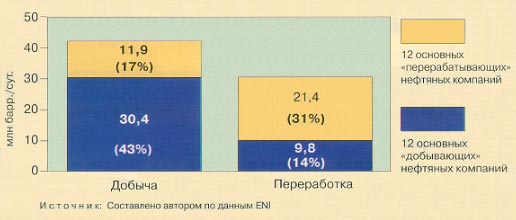

нетто-продавцов сырья (см. рис. 1).

|

Рис. 1. Корпоративная структура мирового рынка нефти в добывающей

(«апстрим») и перерабатывающей («даунстрим») его частях |

|

Национальные нефтяные компании сегодня контролируют доступ к

ресурсам углеводородов. Поэтому для них крайне важно обеспечить себе

гарантированный выход на рынок. Международные нефтяные компании

контролируют доступ к рынкам и стремятся добиться для себя надежных

поставок углеводородного сырья. Одной из основных характеристик

такой "надежности" сегодня является предсказуемость и прозрачность

ценообразования, то есть возможность прогнозирования компаниями

своих (в первую очередь - расходных) бюджетов. Поэтому международные

нефтяные компании, потеряв контроль над источниками поставок

углеводородов, были заинтересованы в "вырывании из рук" государств

ОПЕК ценообразующих рычагов и в формировании такого механизма

ценообразования, который отвечал бы интересам покупателей сырья. В

данную категорию попали сами международные нефтяные компании.

В целом мировой нефтяной рынок сохраняет высокую степень

концентрации и монополизации: как следует из данных рис. 1, на долю

24 крупнейших нефтяных компаний (12 крупнейших "добывающих" и 12

крупнейших "перерабатывающих") приходится 61% мировой добычи и 45% -

переработки нефти. По другим данным, на 10 крупнейших частных

компаний приходится 16% мирового объема добычи нефти, но такая же

доля рынка нефтепродуктов принадлежит всего трем нефтяным

гигантам.

Некоторые аспекты усиления конкурентной борьбы на рынке - в

частности, технологические и геополитические - применительно к

России будут более подробно рассмотрены в последующих статьях

начатой серии.

Динамика спроса

На первых двух этапах (см. табл. 1) мировая экономика

характеризовалась интенсивным и устойчивым ростом спроса на жидкое

топливо. Это был период быстрорастущего рынка нефти, когда его

реформирование (образование новой структуры управления рынком) было

адекватно переделу "увеличивающегося пирога" в интересах узкой

группы крупных компаний.

В это время переделы рынка происходили в тех случаях, когда

масштабы его динамичного развития перерастали возможности

эффективной организации его структуры в интересах доминирующей

группы игроков, а также в результате проникновения на него новых

хозяйствующих субъектов, требовавших своей части растущего бизнеса.

Повышение динамики спроса обеспечивало возможность ключевым игрокам

делиться с новичками приростами бизнеса, не меняя "правил игры" на

рынке в целом.

В 1971-1986 гг. были периоды как роста (до начала 80-х годов),

так и снижения спроса (в первой половине 80-х годов). На данном

этапе новых сегментов рынка становилось явно недостаточно для

удовлетворения притязаний вторгающихся на него свежих игроков без

пересмотра сложившейся расстановки сил. К тому же изменения,

произошедшие в системе международных отношений, усиление позиций

развивающихся стран в системе ООН (в первую очередь, признание

"Нового международного экономического порядка" и другие изменения в

системе международного права в пользу признания суверенитета

развивающихся государств над своими природными ресурсами) повлекли

за собой требования принимающих государств пересмотреть условия

действующих концессионных соглашений с нефтяными компаниями. В такой

обстановке ограничиться перераспределением "приростов бизнеса", как

это было ранее, зачастую стало уже невозможно. Все это потребовало

пересмотра "правил игры" во всем бизнесе, а не только в

приращиваемых его частях.

Феномен снижения абсолютных объемов спроса на жидкое топливо в

начале 80-х годов объясняется следующим. После первых нефтяных

кризисов начала 70-х годов промышленно развитые страны-импортеры

нефти, пытаясь противостоять политике роста цен, проводимой странами

ОПЕК, стремились ослабить зависимость от ее поставок как путем

диверсификации источников нефтеснабжения, так и за счет наращивания

отечественной добычи для вытеснения внешних поставок нефти из

баланса энергоснабжения. (Автор придерживается концепции не двух, а

трех нефтяных кризисов 70-х годов, разделяя точку зрения

Ж.-М.Шевалье, что стартовый толчок необратимым изменениям на мировом

рынке нефти был дан не общеизвестным повышением цен 1973-1974 гг., а

уже первым, не замеченным многими исследователями, кризисом

1970-1971 гг.) Однако потребовалось очередное ценовое потрясение

нефтяного кризиса 1979-1980 гг., прежде чем энергоемкость (и,

особенно, нефтеемкость) ВВП промышленно развитых стран пошла резко

вниз. Таким образом, с каждым последующим нефтяным кризисом, по мере

нарастания глубины "нефтяных" проблем в мировой экономике,

происходило последовательное замещение нефти стран ОПЕК в

потреблении промышленно развитых государств:

- наращиванием импорта нефти из других источников;

- наращиванием собственной добычи нефти;

- наращиванием потребления других углеводородов (газа);

- наращиванием потребления других энергоресурсов (угля,

электроэнергии);

- наращиванием потребления других производственных ресурсов

(труда, капитала).

Изменение соотношения различных факторов, действующих как в

сторону роста, так и в сторону снижения потребления жидкого топлива,

привело к временному сокращению объемов его использования (и спроса

на него) в начале 80-х годов. Впоследствии факторы, действующие в

сторону увеличения энергопотребления, продолжали преобладать.

С середины 80-х годов происходит замедленный рост мирового спроса

на жидкое топливо. Однако механизм современного устройства рынка, на

наш взгляд, был актуализирован в период именно снижения спроса на

жидкое топливо, когда многократно возросшее к тому времени число

игроков на нефтяном рынке было особенно заинтересовано в таком его

устройстве, при котором в максимальной степени учитывались бы их

интересы. По нашему мнению, именно формирование неустойчивой

динамики спроса на жидкое топливо стало одним из важнейших факторов

формирования сегодняшней, наиболее справедливой (то есть отражающей

интересы максимального числа участников), структуры нефтяного рынка

и механизмов ценообразования на нем.

Положение на рынке во многом предопределяют производственные

издержки. Их высокий уровень и неблагоприятная динамика являются для

российской нефтяной промышленности одним из важнейших параметров

возможной утраты конкурентоспособности на мировом рынке нефти, а

следовательно, и на рынке инвестиций в нефтяную промышленность.

Причина этого - в слабой восприимчивости производства к достижениям

научно-технического прогресса. С одной стороны - это рецидив старой,

"советской", системы хозяйствования. С другой стороны, когда сумма

издержек и налогов российских нефтяных компаний зачастую превышает

валовую выручку, для многих из них инвестиции в НТП (в снижение

издержек) являются гораздо менее эффективными, чем "инвестиции" в

снижение налогов путем получения отдельных индивидуальных льгот и

т.п.

Как будет показано далее, до начала 70-х годов средние по миру

издержки разведки и добычи снижались как результат однонаправленного

действия научно-технического прогресса и природного фактора. После

1971 г. и вплоть до начала 80-х годов ухудшение природных условий

вводимых в разработку месторождений перевешивало действие НТП,

вследствие чего на этом этапе издержки росли. С начала 80-х годов во

взаимодействии природного фактора и научно-технического прогресса

влияние последнего перевесило, и начался новый этап снижения

издержек, которое идет и сегодня и, вероятно, будет продолжаться и

далее.

Изменение уровня цен

Для полноты анализа укажем здесь фигурирующие на рынке маркерные

сорта нефти. Первоначально маркерным (эталонным) сортом в

международной торговле была Американская (сейчас - Западная

техасская) нефть, поскольку США были основным экспортером, на рынке

работали большей частью американские компании и формула

ценообразования была привязана к ценам FOB (Мексиканский залив).

С наращиванием поставок нефти из зоны Персидского залива одним из

международных маркеров стала Легкая аравийская нефть (нефть

крупнейшего в мире месторождения Гафар в Саудовской Аравии). Ее

эталонный характер определялся очень большим удельным весом (сегодня

- 7%) в мировой добыче.

В 1971-1986 гг., в период доминирования ОПЕК на нефтяном рынке,

маркерные сорта оставались прежними, но их роль в международной

торговле изменилась: значение Легкой аравийской нефти возросло,

Западной техасской - упало. В этот период ценообразование на мировом

рынке было привязано к ценам Легкой аравийской нефти FOB

(Рас-Танура).

В настоящее время имеются три основных маркерных сорта,

соответствующие трем главным биржам на трех региональных рынках:

Западная техасская нефть - для американского рынка, Нью-Йоркской

товарной биржи, Брент - для европейского рынка, Международной

нефтяной биржи в Лондоне и Дубай - преимущественно для рынка

Азиатско-Тихоокеанского региона, Сингапурской международной товарной

биржи.

До 1947 г. цены на нефть в текущем измерении держались на низком

уровне и имели тенденцию к снижению. Затем, до начала 70-х годов,

оставались практически неизменными в том же ценовом диапазоне - на

уровне менее 2 долларов за баррель.

1971-1986 гг. - период сильных колебаний. В результате повышения

нефтяных цен в 70-е годы их уровень для Легкой аравийской нефти в

среднегодовом измерении и в текущем исчислении вырос с менее 2

долларов за баррель в 1972 г. до почти 36 долларов за баррель в 1980

г. Суточные же котировки нефти этого сорта в отдельные моменты в

1980 и 1981 гг. достигали 40 долларов за баррель, после чего

началось их постепенное снижение. К 1986 г. среднегодовые цены на

Легкую аравийскую нефть снизились на 20% (до 27,5 доллара за баррель

в 1985 г.).

В 1986 г. произошло резкое падение цен до уровня примерно 12

долларов за баррель в среднегодовом исчислении, суточные же

котировки опускались ниже "психологической" отметки - 10 долларов за

баррель. События 1986 г. получили известность как "нефтяной

антикризис". Тогда ситуация на рынке нефти кардинальным образом

изменилась.

После повышения цен 70-х годов импортный спрос сокращался, прежде

всего, на нефть стран ОПЕК при одновременном повышении ее поставок

на мировой рынок из государств, не входящих в эту организацию. Вот

почему политика ОПЕК была направлена на максимизацию доходов от

вывоза нефти и осуществлялась посредством скоординированного

ограничения предложения жидкого топлива. Сокращение экспорта нефти

из стран ОПЕК в основном осуществлялось за счет уменьшения квоты

Саудовской Аравии, принявшей на себя функции замыкающего поставщика

в рамках ОПЕК в целях сохранения цен на нефть на высоком уровне. За

1979-1985 гг. страна снизила свою добычу в пять раз (с 500 до 100

млн т в год), однако это не смогло удержать цены на нефть от

постепенного снижения.

В конкурентной борьбе за рынки, в условиях множественности видов

обменных сделок не входящие в ОПЕК государства-экспортеры прибегали

к установлению более низких, чем члены этой организации, цен.

Повторялась ситуация, аналогичная периоду действия "двухбазовой

системы цен", когда в послевоенное время ближневосточная нефть

завоевывала западноевропейский рынок, о чем подробнее будет сказано

ниже. Этому способствовало понижение цен на нефтепродукты, широко

использовавшееся экспортерами для установления базиса при

определении уровня контрактных цен на нефть. Речь идет о

ценообразовании по принципу "нет-бэк" - от английского net-back

pricing, то есть определении уровня цен на сырье "обратным счетом"

по технологической цепочке от уровня цен продаж конечного продукта.

В условиях, когда страны ОПЕК стремились поддерживать свои отпускные

(официальные продажные) цены на максимально высоком уровне,

проводимое конкурентами ценообразование по принципу "нет-бэк"

обеспечивало им более низкие цены и вело к вытеснению стран ОПЕК с

рынка.

В декабре 1985 г. Саудовская Аравия отказалась от роли

замыкающего поставщика. Страны ОПЕК провозгласили отход от политики

поддержания высоких цен на нефть путем ограничения добычи, сменив ее

курсом на восстановление "справедливой" доли всех участников на

рынке нефти. В течение первого полугодия 1986 г. ближневосточные

страны ОПЕК резко увеличили добычу. В условиях нарастающего избытка

предложения их борьба за увеличение своей доли на рынке вылилась в

"войну цен" и привела к их обвалу.

В последующие год-два произошла в каком-то смысле "техническая

коррекция" цен. В условиях широко диверсифицированной и

интернационализированной структуры рынка, сложившейся к середине

80-х годов, любое резкое снижение цен должно было неизбежно

сопровождаться их некоторым откатом в обратном направлении - по

принципу колебаний маятника. И, как отмечалось выше, в течение

десятилетия 1988-1998 гг. (за исключением короткого периода "Войны в

Заливе") 80% ценовых колебаний происходило в диапазоне 15-21 доллар

за баррель.

Доминирующие виды внешнеторговых сделок

В период с 1947 по 1971 г. (то есть на первых двух

рассматриваемых нами этапах) доминирующим видом внешнеторговых

сделок были регулярные сделки, которые определяли как объемы

торговли, так и уровень цен.

На этапе 1971-1986 гг. начал активно развиваться и постепенно

играть самостоятельную роль - как доминирующий субъект в определении

цены - рынок разовых сделок, хотя до начала 70-х годов на него

приходилось лишь 3-5% международной торговли и нужен он был только

лишь для точной подстройки друг под друга спроса и предложения

жидкого топлива. В 70-е годы значение разовых сделок стало

интенсивно возрастать: в первой половине указанного десятилетия на

них приходилось не более 5-8%, в середине - 10-15%, а в 80-х годах -

уже не менее 40-50% международной торговли нефтью. Таким образом, с

середины 80-х годов именно рынок разовых сделок стал определяющим с

точки зрения объемов мировой нефтяной торговли.

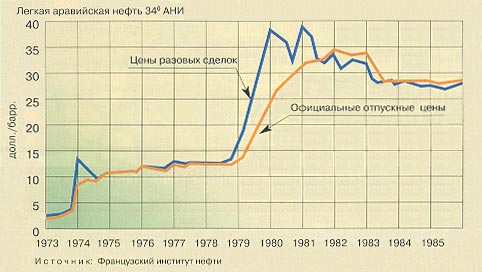

Однако ценообразующим сегментом рынка разовые сделки стали еще

раньше - во время нефтяного кризиса 1973-1974 гг., когда именно на

них начали постоянно ориентироваться в своей динамике официальные

отпускные цены (см. рис. 2). Поэтому до середины 80-х годов

регулярные сделки в значительной степени определяли объемы

международной торговли нефтью, но цена к этому времени уже в

значительной степени определялась на рынке разовых сделок.

|

Рис. 2. Доминирующая роль цен разовых сделок в международной

торговле нефтью в 1970-1980 гг. |

|

На четвертом этапе преобладать в определении объемов торговли

продолжал рынок разовых сделок. В свою очередь, рынок регулярных

сделок переместился на второе место - они просто поменялись местами.

А к бирже перешла ценообразующая роль - на ней стали формироваться

цены, причем в сделках и с немедленной, и с отсроченной поставкой.

Итак, в итоге эволюции структуры нефтяного рынка именно к бирже

перешла ценоустановительная и ценообразовательная функция.

В процессе развития рынка менялись и доминирующие цены. На

начальных этапах, представленных в табл. 2, это были, во-первых,

трансфертные цены, использовавшиеся вертикально интегрированными

международными нефтяными компаниями для минимизации своих налоговых

отчислений по месту добычи нефти. Во-вторых, справочные цены,

применявшиеся для расчета налоговых отчислений в бюджеты тех

развивающихся стран, где международные нефтяные компании являлись

концессионерами. В-третьих, рыночные цены, которые применялись на

том сегменте рынка, где работали действительно независимые

субъекты.

На третьем этапе ситуация несколько изменилась. Набор

доминирующих цен остался тот же, но иной стала их иерархия. На

первое место вышли рыночные цены, то есть цены разовых сделок (см.

рис. 2). Институт справочных цен сохранялся по той причине, что

наряду с существованием официальных отпускных цен ОПЕК (в основном

до 1977 г. - до волны национализаций в странах ОПЕК) продолжала

существовать и практика установления справочных цен для исчисления

налогов концессионеров. И, соответственно, трансфертные цены.

На четвертом этапе механизм справочных цен отсутствует.

Сохранились лишь цены рыночные и цены трансфертные (последние - в

очень ограниченном применении).

* Продолжение серии статей. Начало см. в № 4 за 2000 г.

(Продолжение следует)

|

{kind=link}