|

ПРОЕКТНОЕ ФИНАНСИРОВАНИЕ

В НЕФТЕГАЗОВОЙ ПРОМЫШЛЕННОСТИ:

МИРОВОЙ ОПЫТ И НАЧАЛО ПРИМЕНЕНИЯ

В РОССИИ *

А. Конопляник

д.э.н., Президент Фонда развития энергетической и инвестиционной политики

и проектного финансирования, советник Минтопэнерго России

С. Лебедев

аспирант кафедры «Менеджмент в международном

топливно-энергетическом бизнесе» ГУУ

«Реабилитационные

займы» Всемирного Банка

и «рамочное соглашение» с американским Эксимбанком —

применению проектного финансирования в российском НГК

Как было показано

выше, в мире существуют различные способы

финансирования нефтегазодобывающих проектов. По

мнению некоторых финансистов [7], применительно к

России на данном этапе имеет смысл говорить лишь

о двух таких способах:

• вложение собственных средств

спонсоров проекта, которыми, как правило,

выступают соучредители компании-инвестора, и

• привлечение заемного капитала.

Выше приводились факторы риска для

самого инвестора, связанные с принятием

инвестиционных решений о вложении собственных

средств. Сложности, связанные с обеспечением

заемного финансирования, многократно

возрастают. Согласно экономическим постулатам

финансовой деятельности в части различия между

доходностью по заемному и инвестиционному

капиталу банкам и финансовым учреждениям,

предоставляющим заемное финансирование, гораздо

труднее принимать на себя кредитные риски, чем

инвесторам, вкладывающим собственный рисковый

капитал. Конечно, банки понимают, насколько

значителен может быть возврат на инвестиции в

случае успеха проекта. Но в силу своего

положения при анализе кредитных рисков банки

вынуждены основное внимание уделять

неблагоприятным факторам, способным привести к

неудаче проекта. Более того, по международному и

национальному банковскому праву большинства

государств существует предельный уровень

рисков, которые банки и кредитные учреждения

вправе принять на себя при выделении финансовых

ресурсов. Поэтому, учитывая высокую степень

кредитных рисков в России, до сих пор проектное

финансирование со стороны иностранных

коммерческих банков в российские проекты

практически отсутствовало.

Контрактное

право, институты и инструменты

гражданско-правовых отношений с участием

государства (что особенно актуально для

нефтегазовой отрасли) в сегодняшней России — как

в любой стране с переходной экономикой — развиты

недостаточно. Основной акцент в прошедшие годы

делался на развитие правовой инфраструктуры

фондового рынка, обеспечивающего процессы

корпоративного финансирования. Формирование же

правовой инфраструктуры, обеспечивающей

адекватное снижение рисков, существующих при

проектном финансировании, шло с заметным

отставанием. Оно и понятно, ибо до недавних пор

даже на уровне Правительства РФ не было заметно

особой разницы в политике по отношению к

финансовым спекулянтам фондового рынка и

стратегическим инвесторам, вкладывающим деньги

в реальный сектор экономики [15].

Хотя в

других странах проектное финансирование стало

во многих случаях предпочтительной формой

предоставления заемного капитала, в том числе

для нефтегазовых проектов на наиболее

капиталоемкой стадии разработки, международное

банковское сообщество рассматривает сегодня

финансовые риски в России как неприемлемые.

Одной из немногих форм кредита, осуществляемого

на основе проектного финансирования в России, до

сих пор были займы со стороны международных

кредитно-финансовых учреждений, таких, как

Всемирный банк, Европейский банк реконструкции и

развития (ЕБРР), Международная финансовая

корпорация (МФК) и организации экспортного

кредитования индустриально развитых государств

(например, американский и японский

экспортно-импортные банки), за всеми из которых,

кроме традиционных форм так называемой

“кредитной поддержки” (т.е. залогового

обеспечения, гарантий спонсора проекта и т.д.),

стоят государства-участники (учредители)

указанных финансовых учреждений.

Можно с уверенностью сказать, что без

такого второго эшелона политической защиты со

стороны международного сообщества коммерческое

кредитование крупных российских проектов на

основе традиционного проектного финансирования

не будет доступно еще по меньшей мере несколько

лет, пока в России не получит достаточного

развития коммерческое и финансовое

законодательство, пока не будет стабильности и

единообразия его применения и пока все остальные

риски — политические и экономические — не будут

снижены до уровня, позволяющего обеспечить

“финансируемость” таких проектов по

международным банковским стандартам [4]. Это

делает актуальной задачу концентрации усилий

российского законодателя на формировании

экономико-правовой среды, учитывающей и

защищающей интересы не только государства (на

что сегодня направлена в основном

законотворческая деятельность, по крайней мере в

сфере инвестиционного и особенно

недрополь-зовательского законодательства), но и

всех других участников проектного

финансирования, в том числе

финансового-банковского сообщества.

В ближайшее время

инвесторы должны будут принимать на себя большую

часть инвестиционных рисков, а также

пользоваться другими доступными формами

кредитования с участием МФО или иностранных

правительственных учреждений. Эта ситуация,

конечно, ограничивает возможности инвесторов,

поскольку возможности перечисленных категорий

потенциальных кредиторов небезграничны, более

того, они существенно уже, чем возможности

международного коммерческого банковского

капитала. Однако поскольку в ближайшие годы нам

придется продолжать опираться в финансировании

проектов на кредитную поддержку со стороны МФО и

государственных финансовых институтов, ниже

будут рассмотрены некоторые возможности по

расширению уже сегодня возможностей

перечисленных категорий потенциальных

кредиторов по проектному финансированию

российских проектов СРП.

Такие МФО, как Всемирный банк и ЕБРР,

ориентированы прежде всего на продвижение

экономических реформ в соответствующих

государствах мирового сообщества. Риск

возможной неудачи распределен у этих

организаций между большим числом

стран-учредителей при том, что при прочих равных

условиях государство как экономический институт

готово работать при меньшей норме возврата на

инвестиции, а значит, и в среде с более высокими

предпринимательскими рисками, чем частный

бизнес. Указанные организации, ориентируясь в

первую очередь на содействие системным реформам

в кредитуемых ими странах, готовы взять на себя

часть тех повышенных политических рисков, при

которых не готовы работать международные

коммерческие банки, ориентирующиеся на

максимизацию чисто экономических результатов

своей деятельности. Поэтому МФО выполняют для

частного бизнеса роль “разведчика”

возможностей предпринимательской деятельности

в той или иной стране, а результаты их

деятельности обычно служат “лакмусовой

бумажкой” для частного бизнеса при принятии им

решений об инвестиционных или финансовых

операциях в этих странах. Уже поэтому их

присутствие в той или иной стране с переходной

экономикой является необходимым.

Среди государственных

финансовых институтов в наибольшей степени

могут инициировать продвижение частного

западного бизнеса в энергетику России страховые

экспортные агентства промышленно развитых

стран, основной задачей которых является

содействие экспортно-ориентированным операциям

своего национального бизнеса. Таким образом, при

кредитовании российской энергетики

коммерческие западные фирмы в случае распределения операционного

риска с соответствующими экспортно-импортными и

страховыми агентствами своих стран

(экспортно-импортные банки США и Японии,

Агентство страхования заграничных частных

инвестиций США — ОПИК и др.) также могут быть в

первых рядах кредиторов наряду с МФО.

В силу изложенного, в 90-е годы первыми

крупными кредитами “нового” образца,

представляющими промежуточный этап организации

иностранных кредитов в их эволюции от

дефицитного к проектному финансированию, стали

“Нефтяной реабилитационный проект” Всемирного

банка и ЕБРР и “Рамочное кредитное соглашение

для нефтегазовой промышленности России” с

экспортно-импортным Банком США [5].

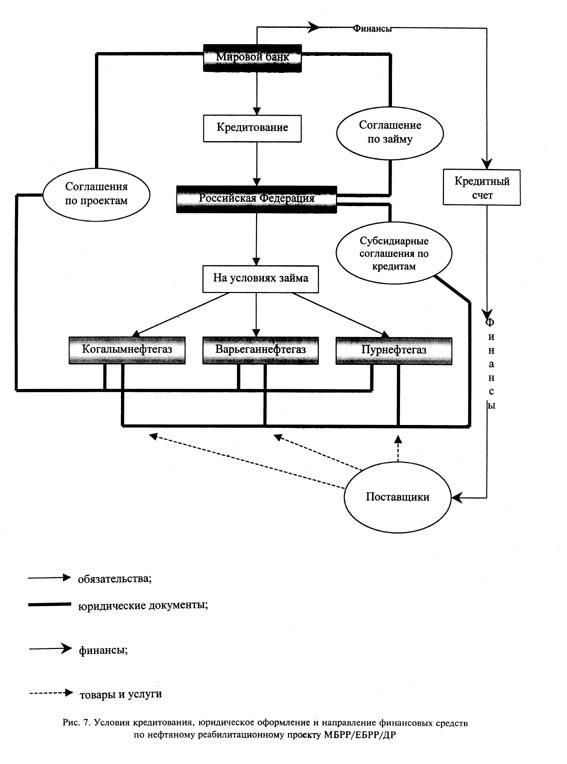

“Нефтяной реабилитационный проект”

Всемирного банка и ЕБРР является одним из

первых в России кредитов “нового” образца,

несмотря на то, что требует выдачи суверенной

гарантии, поскольку предоставлен Правительству

РФ. В то же время в своей внутренней организации

он использует принципы проектного

финансирования (рис. 7).

Объем и механизм предоставления этого

кредита были определены не так, как обыкновенно

формировались кредитные линии, получаемые под

суверенную гарантию и поступающие в федеральный

бюджет, из которого впоследствии выделялись

некоторые суммы, по сути бесплатно

распределяемые (бюджетное финансирование) между

предприятиями-потребителями выделенных

финансовых ресурсов. Сумма нефтяного

реабилитационного проекта была “собрана снизу”

при совместной работе экспертов Всемирного

банка и ЕБРР и российских специалистов путем

составления технико-экономических обоснований

по конкретным объектам в конкретных

нефтегазодобывающих производственных

объединениях: Когалымнефтегаз (компания

«ЛУКойл»), Варьеганнефтегаз (СИДАНКО),

Пурнефтегаз (Роснефть) [16].

В современных условиях

функционирования российской нефтяной

промышленности МФО не готовы предоставлять

кредиты на восстановление бездействующих

скважин (а именно на эти цели выделялись

кредитные средства по нефтяному

реабилитационному проекту) на условиях

“чистого” проектного финансирования

непосредственно российским производственным

объединениям, поскольку последние могут

обеспечить систему производственных гарантий

кредиторам только в рамках сферы своей правовой

компетенции, то есть на условиях франко-промысел.

Сами нефтяные компании не застрахованы от

изменений российского законодательства (поэтому

когда очередное ужесточение налогового

законодательства сделало для этих компаний

невозможным возврат кредитов в обусловленные

сроки некоторые из них были вынуждены отказаться

от невыбранной части кредитов по

реабилитационному проекту). Обеспечить

необходимые гарантии по прокачке на экспорт

дополнительно добытой нефти может только

Правительство РФ, являющееся единственным

голосующим акционером компании “Транснефть”.

Поэтому Всемирный банк и ЕБРР предоставляют на

эти цели кредитные ресурсы Российской Федерации

в лице ее Правительства, а не непосредственно

производственным объединениям (нефтяным

компаниям) — это является одним из условий

возвратности кредита при нынешней организации

хозяйственных отношений в нефтегазовом

комплексе России.

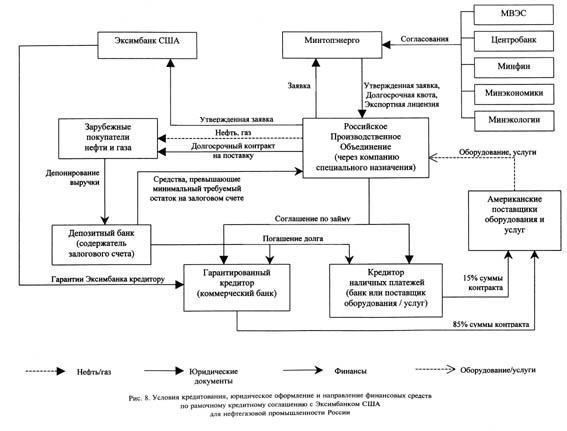

При подготовке “Рамочного

кредитного соглашения для нефтегазовой

промышленности России” с экспортно-импортным

Банком США была реализована несколько иная, чем

при взаимодействии со Всемирным Банком, схема

структуризации займа: если “Нефтяной

реабилитационный проект” формировался от

конкретной производственной задачи

(восстановление бездействующих скважин), для

реализации которой создавались специальные

“рыночно-ориентированные правовые рамки “промежуточного” (между

“дефицитным” и “проектным” финансированием)

характера, то рамочное соглашение с Эксимбанком

было изначально ориентировано на создание

правовой схемы (модельных

условий), характеризующейся определенным

набором параметров, под которую могли бы быть

подобраны соответствующие производственные

проекты, удовлетворяющие этим “рамочным”

требованиям. Конкретные проекты между

российскими производственными объединениями и

американскими фирмами осуществляются на базе

индивидуальных типовых соглашений (с

фиксированным нижним пороговым значением 25 млн.

долл.) в пределах рамочного соглашения с Эксимбанком США, а селекция этих

проектов осуществляется на не требующих

государственной гарантии принципах проектного

финансирования по стандартной процедуре [16] (рис. 8).

Таким образом, оба рассмотренных

соглашения имеют “пионерный” для российского

НГК характер и выступают в качестве

промежуточного звена в эволюции организационных

форм его (внешнего) финансирования: от кредита

под суверенную гарантию к проектному

финансированию.

Проект

«Сахалин-2»: первый опыт «чистого» проектного

финансирования в российском НГК

Первым опытом

“чистого” проектного финансирования в

российском НГК является проект «Сахалин-2»,

предусматривающий освоение нефтегазового

Пильтун-Астохского и газового Лунского

месторождений на северо-восточном шельфе

острова Сахалин. Месторождения содержат в сумме

примерно 140 млн. т нефти и 408 млрд. куб. м газа и

расположены примерно в 15 км от берега на

акватории, которая в течение шести месяцев в году

покрыта льдом [17]. Проект является

преимущественно экспортно-ориентированным:

• нефть будет танкерами и по

нефтепроводу поставляться на внутренний и

внешний рынки,

• часть добытого газа (попутный газ

Пильтун-Астохского месторождения) будет по

трубопроводу подаваться на внутренний рынок

(вероятно, остров Сахалин и Хабаровский край),

другая, большая часть (газ Лунского

месторождения) — по газопроводу будет

подаваться на юг острова, где будет построен

завод СПГ. Сжиженный газ будет поставляться

метановозами на растущие рынки Юго-Восточной

Азии.

Спонсорами проекта (учредителями

проектной компании “Сахалин Энерджи Инвестмент

Компани”) являются в настоящее время четыре

иностранные компании: Маратон (США) — 37,5%, Мицуи

(Япония) — 25, Ройял-Датч/Шелл

(Нидерланды/Великобритания) — 25, Мицубиси

(Япония) — 12,5%. Некоторые классификационные

признаки проекта «Сахалин-2» приведены на рис. 9

(выделены двойной рамкой).

Проект «Сахалин-2» является крупным

(капитальные вложения в проект составят около 10

млрд. долл. США). При таких огромных

капиталовложениях единственно возможным

способом финансирования проекта

«Сахалин-2» является метод проектного

финансирования, поскольку ни одна корпорация или

государство не в состоянии принять на себя

единолично огромные риски, связанные с

инвестициями в данный проект. Проект является

долгосрочным (жизненный цикл превышает 30 лет),

что существенно увеличивает цену любого риска (в

терминах чистого дисконтированного дохода —

ЧДД) при осуществлении данного проекта и риск

невозврата вложенных в финансирование проекта

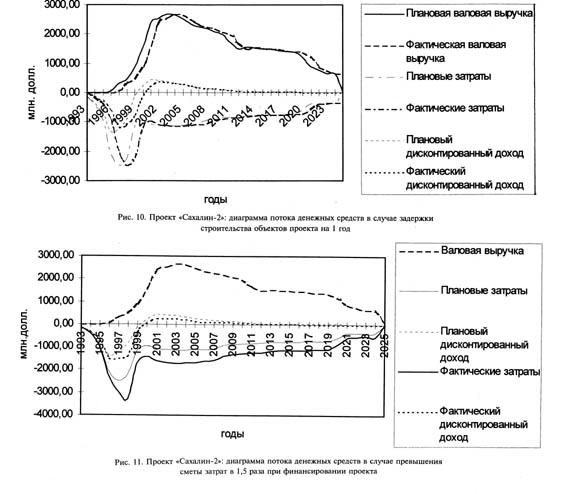

средств. Так, по нашим расчетам, в случае задержки

строительства объектов проекта «Сахалин-2» на 1

год ЧДД проекта снижается примерно на 5—10% (рис.

10), увеличение сметы затрат в 1,5 раза приводит к

снижению ЧДД примерно во столько же раз (рис. 11).

По степени

независимости данный проект можно рассматривать

с двух позиций: с одной стороны, «Сахалин-2»

является независимым, поскольку потоки денежных

средств в данный проект не обусловлены

реализацией других проектов. С другой стороны, на

шельфе острова Сахалин ведется освоение других

месторождений, которые могут (будут)

использовать производственную инфраструктуру

(трубопроводы, терминалы и другие сооружения),

созданную в рамках проекта «Сахалин-2». Поэтому

все такие сахалинские проекты можно

рассматривать как взаимозависимые. Тогда

впоследствии часть производственных расходов по

проекту «Сахалин-2» может быть учтена как

“прошлые затраты” для некоторых последующих

сахалинских проектов с соответствующей

корректировкой финансовых потоков. Кроме того,

проект «Сахалин-2» является взаимозависимым

“внутри себя”, поскольку разработка

Пильтун-Астохского месторождения

технологически и организационно тесно связана с

разработкой Лунского месторождения. По типу

выгод, как правило, все проекты по разработке

месторождений относятся к нацеленным на

расширение продаж. По типу потока денежных

средств проект «Сахалин-2» относится к

традиционным, т.е. изменение знака ЧДД проекта

происходит один раз (сначала ЧДД является

отрицательным, затем — положительным).

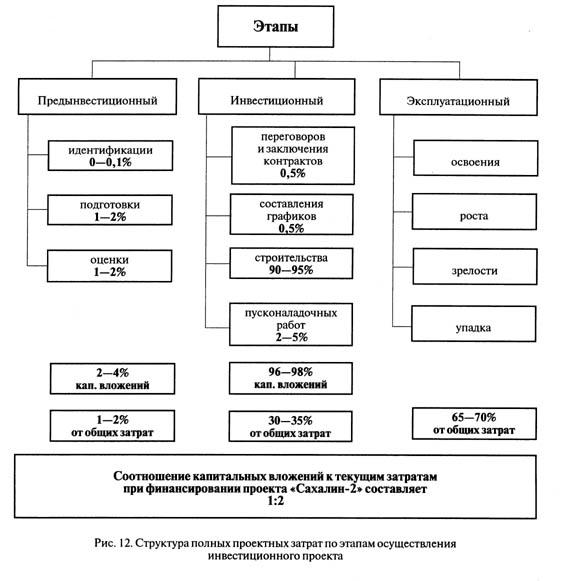

Весь жизненный цикл проекта условно

делится на три этапа (рис. 12). Примерно 2/з совокупных затрат за полный

жизненный цикл проекта приходится на

эксплуатационные затраты, но они распределены в

течение примерно в четыре-пять раз большего периода времени, чем

затраты капитальные. Основные капиталовложения

(96—98%) приходятся на инвестиционный этап, поэтому

именно с ним связаны наибольшие риски

финансирования. Следовательно, необходимо

обеспечить заключение и исполнение договоров,

выдержать графики поставок и строительства,

проведение пусконаладочных работ, своевременный

пуск объектов проекта, чтобы не были нарушены

сроки этапов исполнения проекта, не возросли

проектные затраты против плановых, то есть чтобы

были обеспечены запланированные сроки и уровни

окупаемости инвестиций, возврат заемных средств.

Эта задача для проекта «Сахалин-2» является особенно актуальной,

поскольку работы на объекте ограничены очень

коротким “погодным окном” (с мая по октябрь).

Проект «Сахалин-2» основывается на

финансировании без права регресса, то есть

кредиторы берут на себя большинство рисков.

Поскольку заемщик (которым является компания

специального назначения “Сахалинская энергия”)

не вкладывает в проект собственные финансовые

средства (табл. 3), то он (заемщик) не несет

кредитных рисков. Основанием для применения

кредитования без права регресса в случае проекта

«Сахалин-2» является, главным образом, то, что

основными кредиторами являются МФО (ЕБРР и МФК), а

также Эксимбанки США и Японии.

В табл. 4 показано, каким образом в

рамках этого проекта происходит минимизация

основных рисков. Причем выполнение конкретных

действий с целью минимизации рисков является

необходимым условием получения кредитов под

этот проект.

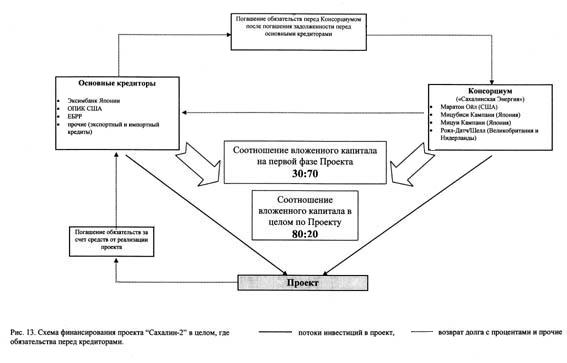

Если рассматривать общую схему

финансирования проекта «Сахалин-2» в целом (рис.

13), то собственный капитал (субординированные

кредиты, предоставленные компаниями

Консорциума—учредителями проектной компании)

на первом этапе (по состоянию на апрель 2000 г.)

составят примерно 70% от общих инвестиций в проект

(1,2 млрд. долл.) и несубординированные кредиты,

предоставленные Основными кредиторами, составят

около 30%. Причем, в процессе реализации этого

проекта это соотношение будет меняться и к

моменту завершения проекта, видимо, будет

составлять 20% к 80% соответственно.

Несубординированные кредиты предоставляются с

целью получения основных займов, поскольку в

первую очередь задолженность погашается перед

кредиторами, предоставившими

несубординированные кредиты. На схеме показано,

что Консорциум рискует своими

капиталовложениями перед Основными кредиторами

в случае нехватки денежных средств от самого

проекта.

Учитывая высокий уровень

капиталовложений в проект, с одной стороны, и

длительность и сложный характер его освоения, с

другой, в целях улучшения его экономики и

“финансируемости” необходимо было обеспечить

как можно более раннее начало генерирования

доходной части финансовых потоков проекта.

С этой целью

инвесторы предложили разбить проект на фазы

освоения, имея конечной целью первой фазы

освоения проекта «Сахалин-2» начало добычи

первой нефти в июле 1999 г. Предназначенный для

этого производственный комплекс “Витязь”

включает стационарную погружную платформу

“Моликпак” (бывшая буровая платформа,

переоборудованная в буровую и эксплуатационную

и приспособленная для сахалинских условий),

соединенный с платформой подводным

трубопроводом причальный буй, к которому

стационарно пришвартован танкер, выполняющий

роль накопительного и перегрузочного хранилища,

из которого в свою очередь загружаются

экспортные танкеры-челноки. Поскольку свободная

ото льда вода вокруг “Витязя” держится только

шесть месяцев в году, производственный комплекс

будет пока работать в “летнем” режиме (в период

открытой воды) [17].

Стоимость

первой фазы освоения проекта «Сахалин-2» (по

состоянию на апрель 2000 г.) составляет 1,2 млрд.

долл. Организация ее финансирования является

следующей:

• 852 млн. долл. в качестве акционерного

финансирования вкладывают спонсоры проекта

(учредители проектной компании),

пропорционально, как указано выше, их долевому

участию в проекте,

• 348 млн. долл. в качестве долгового

финансирования вкладывают равными долями (по 116

млн. долл. каждый) ЕБРР, американский ОПИК и

японский Экс-имбанк. Эти займы выданы на срок

около 10 лет с момента первой выплаты и по ставке,

составляющей от 100 до 300 базисных пунктов плюс к

ЛИБОРу.

Юридическим консультантом

“Сахалинской энергии” является компания

“Кудер Бразерс”, финансовым консультантом

спонсоров проекта является банк “Чейз

Манхэттн” [18].

По итогам 1998 г. первая фаза проекта

«Сахалин-2» вошла в десятку крупнейших в мире

нефтегазовых проектов, финансирование которых

вступило в силу в указанном году (6-е место в мире

и 2-е в Восточном полушарии) [19]. По мнению журнала

“Проектное финансирование”, проект «Сахалин-2»

является “возможно лучшим проектом в России”,

он “устанавливает новые ориентиры для

проектного финансирования в России и может

стимулировать дополнительные инвестиции от (международных — А.

К.) коммерческих банков” [18].

Таблица 3

Содержание

и соотношение источников финансирования проекта

при проектном финансировании

Источники

финансирования |

Содержание |

Доля

участия в проекте |

Доля

участия в проекте «Сахалин-2» |

| 1. Собственный капитал |

Составляет

основу для дополнительного привлечения в проект

капитала инвесторов с более высоким статусом.

Состоит из средств обыкновенных акций,

нераспределенной прибыли и резервов |

10—15% |

0% |

2. Субордини-

рованные кредиты |

Используются

учредителями для привлечения и поддержки

основного кредита третьей стороны. При

определении необходимого соотношения

собственных и заемных средств приравнивается

кредиторами, предоставившими

несубординированные кредиты, к собственному

капиталу |

20—35% |

20% |

3. Несубордини-

рованные кредиты |

Представляют

основную сумму финансирования проекта и стоят

первыми в списке погашения в случае финансовых

осложнений проекта |

50-70% |

80% |

Таблица 4

Условия

получения основных кредитов для финансирования

проекта «Сахалин-2»,

механизм влияния этих

условий на проектные риски

| Условия |

Виды

рисков, на которые они влияют |

Механизм

влияния |

| а)

независимое подтверждение запасов и

прогнозируемой добычи месторождений; |

Производственный |

Риск

снижается путем независимой экспертизы |

| Ь)

получение расчетных валютных доходов от

экспорта углеводородов в объеме, достаточном для

выплаты процентов и основной суммы долга, а также

оплаты других валютных расходов (кредиторы

проекта освоения и разработки Лунского

месторождения потребуют также долгосрочные

договоры купли- продажи СП Г в качестве источника

валютного дохода); |

Сбытовой |

Риск

снижается путем заключения долгосрочных

контрактов на покупку продукции |

| с) экспорт

достаточных объемов нефти, конденсата и СПГ в

Японию и другие страны для получения

финансирования со стороны Эксимбанка Японии и

соответствующих учреждений импортного кредита; |

Сбытовой |

Риск

снижается путем заключения долгосрочных

контрактов на покупку продукции |

| d)

предоставление займов в согласованном размере

со стороны Консорциума; |

Обеспечения

по кредиту |

Для

получения основного кредита необходимо

получение субординированного долга. В этом

случае риск основного кредитора снижается.

Причем акционерный капитал является как

гарантией перед основными кредиторами, так и

выполняет самостоятельную роль финансирования

проекта |

| е)

соответствующая система обеспечения и гарантий,

предоставляемых основным кредиторам, включая

открытие зарубежных залоговых счетов и

приемлемые обязательства по пуску объектов

Проекта, согласованные с основными кредиторами; |

Обеспечения

по кредиту |

Риск

снижается путем открытия залоговых счетов за

рубеом, а также резервных счетов |

| f) передача

Консорциуму прав оперативного управления

Проектом; |

Управленческий |

Риск

снижается путем передачи прав управления

проектом компетентному и напрямую

заинтересованному юридическому лицу |

| g)

обязательства Российской Федерации и областных

администраций в отношении невмешательства в

реализацию Проекта; |

Страновой |

Риск

минимизируется в результате реализации

механизма СРП |

| h) создание

стабильного налогового и в целом правового

режима, позволяющего добиться приемлемой для

Консорциума экономической эффективности

Проекта; |

Страновой |

Риск

минимизируется в результате реализации

механизма СРП |

| i)

разрешения и согласования, необходимые для

реализации Проекта, в том числе на открытие

банковских счетов за рубежом и конвертирование

рублевых средств; |

Финансовый |

Риск

снижается из-за перевода менее стабильной валюты

(руб.) в более стабильную (долл. США и др.) |

| j) придание

исковой силы положениям соглашений по Проекту

(включая отказ от суверенного иммунитета) |

Страновой |

Участники

проекта (государства и инвесторы) наделяются

равными правами в рамках этого проекта |

Хоть сказанное далее и может

показаться “непатриотичным”, однако думаем, что

финансирование первой фазы проекта «Сахалин-2»

смогло быть достаточно быстро организовано

отчасти (в значительной степени — ?) и потому, что

среди спонсоров проекта не было российского участника. Ведь этот проект по

многим своим параметрам является “пионерным”

для российского рынка: это первое проектное

финансирование на условиях СРП, это крупнейшая

на сегодня сделка по линии проектного

финансирования, это первое проектное

финансирование нефтегазового проекта на шельфе,

и т.д., и т.п. Финансировать пионерные проекты

всегда трудней — нет накопленного опыта работы и

стандартизированных подходов, во многих

вопросах приходится идти “на ощупь”, поскольку

апробированные в других странах рецепты на новом

месте зачастую не работают. Отсутствие свободных

собственных средств и низкие долгосрочные

кредитные рейтинги российских компаний не дали

бы большинству из них адекватной возможности, в

случае участия, s проекте,

обеспечить акционерное финансирование (или

соответствующие корпоративные заимствования —

см. рис. 4 — оказались бы слишком дорогими). А его

доля в финансировании первой фазы достаточно

велика — около 53%.

Вторая фаза проекта,

предусматривающая полное освоение

Пильтун-Астохского месторождения, обойдется

примерно в 3,5 млрд. долл. “Сахалинская Энергия”

сегодня продолжает работу над организацией

финансирования второй фазы проекта, один из возможных вариантов которого

предполагает рефинансирование задолженности по

займу первой фазы и включение его в состав затрат

по второй фазе. Таким образом, в ближайшее время

еще большее число финансистов, юристов,

экспертов, вовлеченных в подготовку и реализацию

проектного финансирования, сможет (должно будет)

на практике ознакомиться с соответствующими

правовыми и финансовыми проблемами и путями их решения в России. И если

для финансирования первой фазы финансовые

советники обращались к МФО, то для финансирования второй фазы

они намерены обращаться и к международным

коммерческим банкам.

Это означает, что соответствующим

финансовым институтам потребуется четкое

представление об условиях и рисках

осуществления этого и других аналогичных

проектов в НГК России, о механизмах и гарантиях

уменьшения этих рисков. Организация

финансирования проекта «Сахалин-2» создает

множество прецедентов, которые

будут учитываться всеми последующими

инвесторами. Учесть эти прецеденты, сегодня

реально затрудняющие организацию проектного

финансирования, необходимо и принимающему

государству, и всем другим потенциальным

участникам таких проектов.

Прецеденты (некоторые проблемы, требующие

скорейшего законодательного решения)

Ниже представлены

в обобщенном виде некоторые проблемы и возможные

пути их решения, так, как они видятся участникам

финансирования проекта «Сахалин-2».

1. Принятие части второй Налогового

кодекса. Учитывая отрицательный опыт многих

компаний в связи с существующим налоговым

законодательством, России жизненно необходим

всеобъемлющий, четкий и справедливый Налоговый

Кодекс. В частности, в нем должны быть сохранены

условия налогообложения, предусмотренные в

Законе о внесении в законодательные акты

Российской Федерации изменений и дополнений,

вытекающих из “Закона о СРП”, включая

стабилизационную (“дедушкину”) оговорку,

применимую к СРП.

2. Обеспечение сделок.

Необходимо создать централизованные залоговые

реестры, которые будут регистрировать

очередность (по дате подачи документов) прав

кредиторов на вступление во владение движимым и

недвижимым имуществом, предложенным в качестве

обеспечения, данные о сторонах, получивших

обеспечение, и суммы, по которым обеспечение

предусмотрено. В отношении проектов разработки

запасов континентального шельфа требуется

уточнить статус буровых вышек, подводных

трубопроводов и другого шельфового оборудования

и создать необходимые залоговые реестры. Что

касается недвижимого имущества, то 1,5% за

нотаризацию залога являются непомерно высокой

платой, которая должна быть заменена на меньшую и

фиксированную сумму, которая не должна зависеть

от суммы залога. Ошибочное решение Высшего

Арбитражного Суда РФ от 1996 г., запрещающее залог

банковских счетов, должно быть отменено.

Механизм принудительного исполнения прав

кредиторов на вступление во владение движимым и

недвижимым имуществом, предложенным в качестве

обеспечения, должен быть более строгим и простым.

В частности, сторонам должна быть предоставлена

свобода договариваться о несудебном лишении

права выкупа заложенного имущества по всем типам

залога.

3. Банкротство.

Руководству компании должно быть предоставлено

право участвовать в процедуре банкротства до тех

пор, пока оно не исчерпает все возможности по

реорганизации компании в соответствии с

процедурой банкротства. В целях защиты от

“неснимаемого” руководства должны быть

предусмотрены процедуры (по типу существующих в

США) для назначения доверительного собственника

или ликвидатора. Схема очередности в кодексе о

банкротстве (предусматривающая полное

обеспечение иска кредитора, имеющего право на

вступление во владение любой частью движимого и

недвижимого имущества, предложенного в качестве

обеспечения) должна быть приведена в

соответствие с Гражданским кодексом (который

выделяет в иске обеспеченную и необеспеченную

части, в зависимости от суммы залога). Кредиторы,

акционеры и руководство компании-банкрота

должны иметь право на разрешение своих споров

путем добровольного согласия сторон без

необходимости получения согласия 100% кредиторов

по обеспеченным долгам.

4. Закон об СРП. “Закон о

внесении...” — урегулировал многие из

существующих проблем, однако некоторые из них

все еще ждут своего решения:

Ресурсная квота для СРП: 30%-ное

ограничение для запасов, право на разработку

которых может быть предоставлено на условиях

СРП, — уже практически исчерпано. Необходимо

снять это (исключительно политически

мотивированное) ограничение либо существенно

увеличить его (в качестве промежуточного шага на

пути к полной его отмене).

Регулирующее законодательство.

Статью 1.3 Закона о СРП можно истолковать так, что

СРП регулируются российским законодательством.

Это может в значительной степени помешать

финансированию СРП, не подпадающих под действие

“дедушкиной” оговорки (то есть все СРП, кроме

первых трех), так как кредиторы будут стремиться

к стабильности, которую обеспечивает

законодательство экономической ориентации,

имеющее достаточный опыт обеспечения принципов

честности и предсказуемости (российское

законодательство пока затруднительно отнести к

этой категории). Необходим нормативный акт,

разъясняющий положения этой статьи

благоприятным для кредиторов образом.

Отказ от суверенного иммунитета. Закон

об СРП предусматривает отказ государства от

суверенного иммунитета, если инвестор является

иностранным юридическим лицом. Эта норма

является дискриминационной по отношению к

российским инвесторам, так как кредиторы должны

иметь возможность обеспечить принудительное

исполнение своих прав по СРП в отношении

инвестора любой национальности, что

представляется затруднительным, когда

Российская Федерация не может отказаться от

своего суверенного иммунитета в отношении

некоторых их них.

Новые нормативные акты должны быть

приняты в такой форме, которая стимулировала бы

инвестиции, а не создавала бы на их пути

дополнительные препятствия.

5. Проекты,

реализуемые на отличных от СРП условиях. Закон

“О недрах” должен стать более либеральным,

чтобы облегчить передачу лицензий на право

пользования недрами. В настоящее время это право

имеет значительные ограничения. Большое

количество иностранных нефтяных компаний было

бы готово инвестировать свои средства в проекты,

реализуемые не на условиях СРП, если бы они или их

российские филиалы сами могли получить лицензии

на пользование недрами, а не выполнять функцию

подрядчиков компаний-держателей лицензий.

Главным образом это послужит стимулом для

инвестиций в капитальный ремонт скважин, а также

в проекты в районах, где отсутствует

соответствующая инфраструктура. Причины, по

которым право пользования недрами может быть

приостановлено или прекращено, должны быть

определены более конкретно. С целью более

широкого привлечения инвестиций должны быть

предусмотрены налоговые и экспортные льготы по

сделкам, связанным с капитальным ремонтом

скважин.

6. Трубопроводный транспорт. Проект

закона о магистральных трубопроводах содержит

слишком много положений

командно-административного характера. Инвесторы

будут опасаться вкладывать средства в

трубопроводы до тех пор, пока разработчики не

смогут устанавливать приемлемые тарифы и

прекращать отпуск углеводородов неплательщикам.

Компания “Транснефть” не должна иметь прав на

эксплуатацию трубопроводов, которые она не

строила и не финансировала.

7. Земельное

законодательство. Устаревший Земельный

кодекс, принятый еще в советское время, должен

быть заменен новым всеобъемлющим Земельным

кодексом. Необходимо упрощение процедур

передачи земли в пользование, обеспечения прав

на землю и платы за пользование землей. Для таких

проектов, как прокладка трубопроводов

необходима процедура реализации суверенного

права государства на отчуждение частной

собственности за адекватную компенсацию.

8. Получение согласований и

разрешений. В отношении проектов,

осуществляемых в нефтегазовой отрасли,

процедура получения разрешений на выполнение

работ, лицензий и согласований исключительно

трудоемка и требует много времени. Необходим

центральный орган, который бы координировал

процесс получения разрешений и лицензий, а также

имел право требовать от других учреждений

ускорения процесса выдачи

соответствующих согласований.

Проблема гарантий

при проектном финансировании в России

При участии в

проектах СРП российских компаний в качестве

акционеров компании специального назначения

встает возрос об обеспечении ими стартового

(акционерного) финансирования деятельности этой

проектной компании. Зачастую оказывается, что

российские компании такими возможностями не

располагают. И здесь им на помощь могло бы прийти

российское государство, заинтересованное в

реализации этих проектов и являющееся стороной

каждого заключенного в нашей стране СРП.

Инструментом такой “помощи”, а точнее —

экономически выверенной, срочной и возмездной

поддержки, могли бы быть государственные

гарантии нового типа.

В стационарных экономиках

государственные гарантии являются наиболее

весомым видом гарантий, которые могут

применяться в случаях, когда те или иные проекты

представляются особо значимыми для экономики

страны в целом или имеют важное политическое

значение для государства. Они могут

использоваться по любому целевому назначению из

числа приведенных на рис. 6. Как было показано

выше, государственные гарантии являлись

необходимым условием организации

финансирования в рамках нефтяных

реабилитационных займов Всемирного банка и

нефтегазового рамочного соглашения

американского Эксимбанка. Однако сегодня

ликвидность традиционных российских

государственных гарантий является очень низкой,

а чем ниже ликвидность гарантий, тем выше цена

заимствования. В условиях переходных экономик,

когда роль государства остается весьма высокой,

повышение ликвидности государственных гарантий

в целях проектного финансирования может резко

повысить инвестиционную привлекательность

соответствующих проектов и снизить цену их

финансирования.

С нашей точки зрения, резкое

увеличение ликвидности государственных

гарантий в интересах финансирования отдельных

проектов может быть обеспечено за счет

использования находящегося в распоряжении

государства и принадлежащего ему ресурса в

рамках каждого конкретного проекта СРП —

государственной доли будущей прибыльной нефти.

Сегодня этот ресурс в интересах российского

государства не используется.

Именно механизмы СРП, даже в условиях

нестабильной экономики и запретительной

налоговой системы, могут обеспечить инвестору

правовую стабильность на весь срок реализации

проекта, а также индивидуальный переговорный

налоговый режим, обеспечивающий достижение

устойчивого баланса интересов государства и

инвестора как сторон инвестиционного проекта.

Поэтому проекты СРП сегодня продолжают

оставаться чуть ли не единственным видом

инвестиционных проектов, представляющим

реальный интерес для долгосрочных

стратегических отечественных и иностранных

инвесторов (подчеркнем — речь не идет о

работающих на фондовом рынке финансовых

спекулянтах).

Механизм СРП дает возможность

обеспечить надежное и высоколиквидное

наполнение государственных гарантий, причем

выставляемых как на федеральном, так и на

региональном уровне. Схема наполнения

государственных гарантий за счет СРП

представляется нижеследующей [20—22].

При подготовке технико-экономического

обоснования проекта на условиях СРП

рассчитывается динамика натуральных и

стоимостных показателей проекта за полный срок

его разработки. Определяется доля продукции,

принадлежащая государству (роялти, бонусы, часть

прибыльной продукции и т.п.). Распределение

принадлежащей государству прибыльной продукции

между федеральным и региональным бюджетами

предусмотрено действующим законодательством на

базе специальных договоров, заключаемых

федеральными и соответствующими региональными

властями по каждому проекту СРП.

Таким образом,

государство, в лице его федеральных и

региональных органов, еще до начала реализации

проекта — на стадии утвержденного ТЭО — имеет

четкое представление о том, когда и сколько оно

получит доходов от данного проекта в случае его

реализации. Это дает возможность использовать

будущие доходы от проекта в качестве обеспечения

под привлекаемые для разработки проекта

инвестиции (по традиционной фьючерсной схеме).

Высокий уровень правовой стабильности СРП

(правовой защищенности инвестора в рамках СРП на

весь срок реализации проекта) уменьшает риски

невыполнения производственной программы СРП

вследствие возможных односторонних действий

Правительства РФ, ущемляющих интересы инвестора.

В соответствии с действующим

законодательством объемы государственных

гарантий, выставляемых в качестве обеспечения

для внешних заимствований на будущий год, должны

утверждаться федеральным законом о бюджете. В

его рамках могут быть просуммированы и

выставлены отдельной строкой объемы

государственных гарантий под реализацию

проектов СРП, обеспечиваемые будущей госдолей

нефти в этих проектах.

Сегодня российское законодательство

требует утверждения каждого проекта СРП

отдельным федеральным законом. Это означает, что

при формировании бюджета на будущий год

достаточно просуммировать по ратифицированным

соглашениям объемы госдолей прибыльной нефти на

этот год, не подвергая их отдельному обсуждения в

рамках процедуры принятия бюджета. С другой

стороны (нет худа без добра), ратификация

отдельных проектов (требование, внесенное в

законодательство о СРП, существенно

“утяжелившее” для инвестора процедуру заключения соглашения с

государством по каждому проекту) обеспечивает

инвесторам максимальную правовую защиту в

условиях высокой нестабильности российской

экономики переходного периода и тем самым

существенно понижает риск и повышает

долгосрочный финансовый рейтинг выставляемых на

базе СРП государственных гарантий.

Правда, на наш взгляд,

при одном условии — что выставляемые на базе

конкретного проекта СРП государственные

гарантии используются на нужды проектного

финансирования именно данного конкретного

проекта. Такой подход даст возможность вывести

эти государственные гарантии из зоны действия

суверенного риска и существенно снизить цену

заимствования. Если же выставляемые на базе

конкретного проекта СРП государственные

гарантии будут использованы не только внутри

этого проекта, но и в

интересах других проектов, то есть подвергнутся

перераспределению через сегодняшний бюджет, они

тут же подпадут под действие суверенного риска,

что существенно увеличит цену заимствования и

поставит под сомнение целесообразность

применения предложенной схемы в целом.

На наш взгляд, указанный подход даст

возможность разорвать традиционную для

стабильно развивающихся (непереходных) экономик

общепринятую закономерность, в соответствии с

которой финансовый рейтинг проекта не может быть

выше рейтинга компании, которая его

осуществляет, который в свою очередь не может

быть выше финансового рейтинга материнской и/или

принимающей страны, в которой осуществляется

данный проект.

В мировой практике существует

единственный известный нам пример, когда

финансовый рейтинг проекта превышает финансовый

рейтинг страны, в которой он осуществляется, —

проект “Катаргаз” в Катаре (добыча природного

газа на месторождении “Северное”,

расположенном на пограничной с Ираном акватории

Персидского залива, и его сжижение на заводе СП Г,

расположенном на северной оконечности

полуострова). Предлагаемый подход позволит

обеспечивать высокие финансовые рейтинги

выставляемых в рамках российских проектов СРП

государственных гарантий нового типа вне

зависимости от финансового рейтинга самой

России, расширить возможности российских

компаний по привлечению проектного финансирования в

разрабатываемые на условиях СРП нефтегазовые проекты и снизить цену

необходимого для них заемного капитала.

Проектное

финансирование и проблема залога права

пользования недрами

Получение

кредитов в рамках СРП затрудняется наличием

рисков, кроме уже перечисленных, еще и рисками,

специфичными для собственно финансирования.

Во-первых, это касается характера финансируемых

активов в энергетических проектах. Следует

проводить различие между видами обеспечения,

имеющими самостоятельную ценность, не зависящую

от денежных поступлений от проекта, из которых

при нормальном ходе событий происходило бы

обслуживание и погашение займа, и такими видами

обеспечения, которые непосредственно связаны с

успешным развитием финансируемого проекта.

Финансирование проектов добычи в большинстве

случаев опирается на виды обеспечения долговых

обязательств, относящиеся ко второй категории.

Так, затраты на возведение эксплуатационной

платформы где-нибудь на континентальном шельфе

острова Сахалин не имели бы смысла без права

добычи углеводородов с этой платформы в этом

районе. Следовательно, инвестиции фактически

делаются не в конкретные физические объекты, а

скорее в договорные права по соглашению и прежде

всего в право недропользования. Это делает любой

залог активов, участвующих в проекте, очень

хрупким, а любой займ — весьма рискованным. Если

в договорной конструкции есть изъяны или она

может быть разрушена или в одностороннем порядке

изменена государством (как это допускается

административно-правовыми нормами), банкам может

быть очень сложно рисковать своими фондами для

кредитования такого проекта.

Во-вторых, в связи с вышеизложенным

много вопросов возникает в отношении

возможности залога прав пользования недрами. С

одной стороны. Закон “О СРП” предусматривает

возможность залога инвестором своих

имущественных прав. С другой стороны,

возможность предоставления в залог прав

пользования участком недр по соглашению Закон о

СРП прямо не предусматривает. Более того,

“арбитражная история” поправки о залоге права

пользования недрами в российском

законодательстве является сугубо отрицательной:

неоднократные попытки ввести положение о залоге права пользования

недрами как в Закон “О СРП”, так и в Закон “О

недрах” успехом не увенчались — законодатель

постоянно исключал эту правовую новеллу из

соответствующих законопроектов (последний раз —

в конце 1999 г.). Напомним, что в 1994 г. разработчиками

законодательства о соглашениях о разделе

продукции при подготовке Закона “О СРП” в его

базовой версии была впервые предложена

отвергнутая впоследствии Госдумой СФ РФ норма о

залоге права пользования недрами с четко

выраженной стоимостной оценкой этого права,

опирающейся на расчетную экономики проекта

(залогу подлежала будущая доля прибыльной нефти

государства и/или инвестора). Так что история

устойчиво негативного отношения законодателя к

вопросу о залоге права пользования недрами имеет

как минимум пятилетнюю историю двух составов

российской Государственной Думы.

В случае нарушения

инвестором финансовых обязательств перед

банком, последний, разумеется, вряд ли захочет

сам занять место инвестора в проекте. Скорее

всего он будет искать покупателя среди других

нефтяных компаний. Как такой механизм будет

работать в рамках действующего Закона о СРП,

остается не вполне ясным. Требуется

законодательная доработка этого вопроса, в

частности, через введение института залога прав

пользования недрами.

В-третьих, вопросы, связанные с

созданием и реализацией залоговых прав, по

Закону о СРП будут в большинстве случаев

регулироваться российским правом, которое до сих

пор делало международное финансирование в

России делом крайне ненадежным для кредиторов и

неблагодарным для заемщика и его юристов, тщетно

пытавшихся убедить банки в достаточности

залогового обеспечения. Совершенствование

залогового права России с учетом реалий мировой

банковской практики является еще одним

непременным условием интеграции российской

экономики в международный рынок заемного

капитала [7].

Вследствие

изложенного остановимся на вопросе о залоге прав

пользования недрами (ППН) несколько подробнее.

В целях минимизации рисков

финансирование инвестиционных проектов в

минерально-сырьевых отраслях всегда

осуществляется в основном из заемных средств

(доля собственных средств инвестора колеблется в

пределах 15—30%) и на принципах проектного

финансирования. Поэтому ключевыми фигурами при

осуществлении инвестиционных проектов в

минерально-сырьевой сфере являются

представители финансово-банковского сообщества,

хотя они, как правило, не являются

непосредственными участниками правоотношений с

собственником недр (государством) в том или

другом инвестиционном проекте. Именно

представителе финансовых кругов (не инвестор и

не государство) определяют степень надежности

правовых гарантий, предлагаемых действующим в

стране законодательством, для долгосрочного

кредитования осуществляемого в этой стране

инвестиционного проекта. (Именно поэтому при

подготовке горного законодательства — в

недропользовательской и инвестиционной его

частях — необходимо исходить не только из

интересов государства, но стремиться отразить баланс

интересов широкого круга прямых и

опосредованных участников процесса освоения

недр.)

Ключевым вопросом при финансировании

любого проекта является вопрос об обеспечении

выданного кредита, размещенного облигационного

займа (залога). В целях удешевления кредита это

обеспечение должно быть максимально ликвидным. В

качестве залога могут выступать как

материальные (имущество), так и нематериальные

(права) активы. При осуществлении проектного

финансирования заемщиком является специально

создаваемая для реализации проекта проектная

компания. Обеспечение возврата кредита

заемщиком может производиться в виде залога

принадлежащего проектной компании движимого и

недвижимого имущества, различных прав (включая

права на пользование недрами, по договорам

маркетинга/реализации произведенной продукции и

др.), банковских счетов и т.п. — при проектном

финансировании “без права регресса”, а также за

счет предоставления гарантий и различных видов

дополнительного обеспечения (акции/доли участия

в проектной компании и т.п.) спонсорами проекта,

т.е. учредителями проектной компании, — в случае

проектного финансирования “с ограниченным

правом регресса”.

Наибольшей

ликвидностью среди указанных видов залога, при

прочих равных условиях, характеризуется право

пользования недрами. Более того, ППН является

ключевым (критическим) видом обеспечения на

случай невозврата кредита:

при отсутствии у залогодержателя в

залоге права на пользование недрами любое другое

заложенное имущество и права становятся мало-

или полностью неликвидными, особенно в случае

морских разработок (кому нужны, скажем,

стационарные буровые платформы или другие виды

недвижимого имущества при невозможности

использовать его по прямому производственному

назначению). Таким образом, невозможность залога

ППН ведет к фактическому отказу от использования

в качестве обеспечения множества других видов

имущества и прав, принадлежащих проектной

компании, то есть по сути закрывает возможность

применения проектного финансирования без права

регресса, сужая тем самым инвестиционную базу

(объемы внешних заимствований) для развития

отрасли, поскольку в этом случае основным

предметом залога становятся не будущие активы

проектной компании (то есть не финансовые потоки

будущих проектов, необремененные

существующими обязательствами спонсоров

проекта), а действующие активы ее учредителей (то

есть принадлежащий им сегодня основной капитал и

имущественные и др. права, обремененные

имеющимися у них обязательствами).

Сегодня в России при финансировании

наиболее рискованных проектов (именно к такой

категории относятся инвестиционные проекты в

недропользовании) применение в качестве залога

таких ликвидных активов, как ППН законодательно

запрещено, что ведет к существенному удорожанию

цены кредита и/или других видов привлечения

финансовых средств. Поэтому если поддерживается

постановка задачи о придании горному

законодательству инвестиционно-стиму-лирующей

функции, то указанное положение необходимо

радикально менять. Оно является одним из

ключевых положений для законодательного

обеспечения механизмов проектного

финансирования.

Дискуссия о залоге ППН продолжается [23,

24]. Сегодня оппоненты концепции, разрешающей

залог прав недропользования, опираются в основном на

“аргументы” экономического свойства. Ключевая

посылка их возражений — ППН нельзя оценить в

стоимостной форме. Однако то, что данное

утверждение является экономически

несостоятельным, должно быть очевидным любому

экономисту вообще, и тем более знакомому с

проектной экономикой (проектным анализом). ППН

необходимо рассматривать как действующий актив

проектной компании, формирующий будущее

имущество этой компании и (в силу права

собственности) право распоряжения им. А

имущество (каковым в соответствии с Гражданским

кодексом являются и недра) в свою очередь может

быть оценено через те финансовые потоки, которые

оно генерирует или будет генерировать.

Таким образом, уже на стадии

подготовки ТЭО проекта можно вычислить “цену”

права недропользования, опираясь на расчет

финансовых потоков при разработке

месторождения. Имея оценку доказанных

извлекаемых запасов и обоснованный прогноз цен

на данный вид природных ресурсов, получаем

кривую будущих доходов. Имея ТЭО проекта

разработки месторождения, получаем кривую

будущих расходов. Продисконтировав будущие

доходы и расходы и сложив две кривые, получаем

величину дисконтированного потока наличности

(ДПН) проекта, которая (с учетом соответствующих

рисков) и определяет величину “стоимостной

оценки” прав недропользования. Сейчас эта

расчетная задача сравнительно легко реализуется

с помощью многообразия компьютерных программ.

Залог ППН обладает большей

ликвидностью, чем имущество и имущественные

права нефтегазовых компаний в силу своей

“первичности” в иерархии горных отношений.

Право пользования недрами возникает на более

ранних стадиях инвестиционного цикла в

добывающей промышленности, следовательно,

является, если можно так выразиться,

“материнским правом” по отношению ко всем

другим — назовем их “дочерними правами”

добывающих предприятий/компаний.

Именно поэтому для

финансово-банковского сообщества —

потенциальных кредиторов нефтегазовых проектов

— получение в качестве обеспечения по кредиту

права пользования недрами является наиболее

привлекательным, так как дает возможность именно

этому кредитному учреждению расширить залоговую

базу при кредитовании данного проекта за счет

всех последующих, вытекающих из ППН

имущественных и неимущественных прав с

наименьшими рисками невозврата кредита.

Одновременно в силу изложенного залог ППН

является необходимым условием для расширения

залоговой базы проектной компании при проектном

финансировании без права регресса в целях

удешевления для нее цены заимствования.

Для банков, кредитующих НГК,

легализация залога ППН обладает дополнительной

привлекательной чертой: она повысит ликвидность

банков при принятии ППН в залог (задача, особенно

актуальная для российских банков). Задача

управления такими активами, как ППН может быть

эффективно решена при формировании рынка прав

пользования недрами. Это может вывести на рынок

заемных средств новую группу заемщиков с

высоколиквидным обеспечением.

Механизм формирования нового сегмента

рынка ценных бумаг с приданием лицензии на право

пользование недрами статуса полноправной ценной

бумаги был подробно описан нами в [25]. Появившиеся

после этого публикации (что особенно отрадно —

специалистов на местах, в регионах [26]) активно

поддержали выдвинутую нами идею.

Ликвидные и высокодоходные ценные

бумаги всегда являются наиболее

предпочтительным обеспечением при получении

кредита. Комплекс мер, предусматривающий

законодательное разрешение залога ППН и

оформление оборота ППН (с разумным ограничением

их оборотоспособности) через формирование

нового сегмента фондового рынка, приведет к

увеличению объема привлекаемых финансовых

ресурсов в реальный сектор экономики страны под

обеспечение в форме залога прав пользования

недрами, принадлежащих как участвующим в проекте

компаниям, так и государству (причем в последнем

случае, что чрезвычайно важно, без увеличения

суммы внешнего долга страны).

Литература

[I] Министерство топлива и энергетики РФ. “Основные

концептуальные направления развития

нефтегазового комплекса России”. — Изд.:

“Нефтегазовая Вертикаль” (специальный выпуск),

2000 г., №1.

[2] Конопляник А. Концепция создания

благоприятного инвестиционного климата в

нефтяном комплексе России. — в кн.: А. Конопляник,

М. Субботин. Тяжба о разделе (Дискуссия вокруг

Закона “О соглашениях о разделе продукции”). —

М.: ВНИИОЭНГ, 1996, 222с.

[3] Razavi Hossein. Financing Energy Projects in Emerging Economies.

— PennWell Publishing Company, Tulsa, Oklahoma, 1996,288pp.

[4] Конопляник А. “Мировой рынок нефти:

возврат эпохи низких цен? (последствия для

России)”. — Институт народнохозяйственного

прогнозирования РАН, Открытый семинар

“Экономические проблемы энергетического

комплекса”, Второе заседание — 26 мая 1999 года. —

М.: Изд-во ИНП РАН, 2000 г.

[5] Конопляник А. Комплексный подход к

привлечению иностранных инвестиций в российскую

энергетику. — Диссертация в виде научного

доклада на соискание ученой степени доктора

экономических наук. — М.: ГАУ им С. Орджоникидзе,

1995,103 с.

[6] Шенаев В.Н, Ирниязов Б. С. Проектное

кредитование. Зарубежный опыт и возможности его

использования в России. — М.: Изд-во АО

“Консалтбанкир”, 1996,120 с.

[7] Хренов В. Раздел

продукции в России: риски и ожидания. —

“Нефтяное хозяйство”, 1996.

[8] Nevitt Peter K. Project

Financing. Fifth edition. Published by Euromoney, London, 1989,405 pp.

[9] Vinter Graham D. Project Finance. A Legal Guide. — London, Sweet & Maxwell, 1995,151 pp.

[10] Benoit Philippe. Project Finance at the World Bank. An Overview of

Policies and Instruments. — World Bank Technical Paper Number 312, The World Bank,

Washington, D.C., 1996,110 pp.

[II] Clifford Chance. Project Finance. — Clifford Chance Publishers, 1991.

[12] Tax and Project Finance. Special Issue. — “International

Business Lawyer“, May 1998, vol. 26, N 5, pp. 193—240 (International Bar Association,

Section on Business Law).

[13] Philip R.Wood. Project Finance, Subordinated Debt and State Loans.

— London, Sweet & Maxwell (Law and Practice of International Finance), 1995, 308 pp.

[14] Project Finance, Fourth edition.

Freshfields, International Project Finance Group, September 1996,103 pp.

[15] Конопляник А.

Развитие законодательного и инвестиционного

процесса в России в условиях действия

Федерального закона “О соглашениях о разделе

продукции” (по материалам третьей международной

конференции “Освоение шельфа арктических морей

России”, 23—26 сентября 1997 г., Санкт-Петербург,

Россия). — М.: “Нефть, Газ и Право”, 1998, № 1, с. 33—52.

[16] Конопляник А. Особенности

привлечения иностранных инвестиций в

нефтегазовый комплекс. — в кн.: Иностранные

инвестиции в России: тенденции и перспективы

(второй аналитический доклад независимых

экспертов) — М.: “Инфомарт”, 1995.

[17] The Sakhalin-2 Project. Vityaz Production Complex Inaugurated.

— Sakhalin Energy Investment Company, 1999.

[18] Probably the best project in Russia. — “Project Finance”,

August 1998, p. 12.

[19] Project Finance. The Book of Lists 1999. — A Supplement to

“Project Finance”

[20] Конопляник А. Бюджет — гарант неважный. — М.: “Эксперт”, 1999,22

марта, № 11, с. 8.

[21] Конопляник А.

Российский Банк Развития — где взять деньги для

инвестиций? “Инвестиции в России”, 1999, № 5, с. 3—5.

[22] Конопляник А. К вопросу о создании в

России Государственной Нефтяной Компании. — М.:“Нефть, Газ и Право”, 1999, № 4, с. 23—49.

[23] О залоге права пользования недрами. —

“Минеральные ресурсы России”, 1998, № 3, с. 55. [24]

Злобин С. Право на добычу инвестиций —

“Коммерсантъ-daily”, № 72,23 апреля 1998 г., с. 9.

[25] Конопляник А. Горное

законодательство России: перспективы повышения

инвестиционной привлекательности. —

“Минеральные ресурсы России”, 1998, № 4, с. 24—30.

[26] Образцов В., Калмантаев Б. Заложите

лицензию — получите кредит. — “Российская

газета”, 28 августа 1999 г.. с. 2.

|

{kind=link}