|

При рассмотрении различных аспектов взаимоотношений участников соглашений о разделе продукции следует понимать, что нефтяные компании будут осуществлять финансирование проектов разработки месторождений не из собственных, а преимущественно из заемных средств. Таким образом, одним из основных участников реализации СРП (как, впрочем, любого другого крупномасштабного и долгосрочного инвестиционного проекта), даже не будучи непосредственной стороной соглашения, выступает финансово-банковский сектор, некоторый анализ мотивов поведения которого представлен в настоящей статье.

Основополагающим элементом разумной экономической политики является создание благоприятного инвестиционного климата, стимулирующего инвесторов к вложению производственного и финансового капитала в долгосрочные и капиталоемкие проекты, такие как нефтегазовые. Основные характеристики такой "благоприятности" - это стабильность законодательства, умеренность и рациональность налогообложения и прозрачность институциональной среды. Только совокупность этих факторов может обеспечить для инвестора необходимые стимулы к реализации проекта, а для финансово-банковского сообщества - к его финансированию.

С принятием закона «О СРП» в его сегодняшней версии сделан лишь первый шаг на пути создания законодательной базы для проектного финансирования. Дальнейшее совершенствование этого раздела законодательства должно идти в направлении повышения его "финансируемости", т.е. введения в сам закон «О СРП» и в связанные с ним законодательные акты норм, отражающих баланс интересов не только государства (в лице федеральных и региональных властей) и инвестора, как сторон самог"О СРП", но и всех других участников, без которых ни один проект СРП не может быть реализован. В данном случае речь идет о финансово-банковском сообществе (снижение рисков заемного финансирования), производителях оборудования (государственная политика должна предусматривать стимулирование внутреннего конкурентоспособного производства) и др.

Учитывая сложное, а зачастую недостаточно прозрачное финансовое положение многих отечественных производственных компаний, механизм "проектного финансирования" (посравнению с "корпоративным") представляет им реальную и более предпочтительную возможность для организации крупномасштабного финансирования нефтегазовых проектов.

СРП и спрос на инвестиции

Подготовленный правительством РФ в 1996 году "перспективный" перечень участков недр, право пользования которыми может быть предоставлено на условиях раздела продукции, предлагал проведение конкурсов и переговоров на предмет заключения СРП по объектам, содержащим 38% промышленных запасов нефти и 7% газа страны. Суммарный спрос на инвестиции нефтегазовых объектов "перспективного" перечня составляет по крайней мере 130-140 млрд долларов, или от 13-14 до 22-23 млрд долларов в год (при средней продолжительности цикла капиталовложений для месторождений нефти и газа от 6 до 10 лет).

Вступивший же в силу в июле с. г. закон «О перечне участков недр...» № 1 сократил предложенный правительством список до пяти нефтегазовых объектов.

Суммарный объем необходимых инвестиций в эти "стартовые" проекты почти в пять раз ниже, чем инвестиционная емкость перспективного нефтегазового перечня и составляет порядка 28 млрд долл., или в пересчете на годовой уровень - 3-5 млрд долларов.

Практически еще вдвое меньше инвестиционная емкость (порядка 16 млрд долл., или 2-3 млрд долл./год) следующих законопроектов «О перечне...» (№ 2 и № 3), состоящих в сумме из девяти нефтегазовых объектов.

И все же, несмотря на резкое сокращение инвестиционной емкости закона «О перечне...», уровни капиталовложений в одобренные законодателями проекты СРП несопоставимо выше возможностей госбюджета по финансированию проектов в ТЭК (в 1997г. - всего 1,4 трлн руб., и ли 0,25 млрд долларов). Следовательно, единственным реальным источником финансирования ТЭК остаются негосударственные инвестиции, как внутренние, так и внешние, то есть финансово-банковский сектор.

Возможности мирового рынка капитала

Достигнутый к сегодняшнему дню уровень привлечения в нашу страну прямых иностранных инвестиций (около 1,5 млрд долл. в 1996 году) составляет менее 1% их мирового объема. Еще около 2,0 млрд долл. иностранных инвестиций в Россию в прошлом году - вложения на рынке ценных бумаг. Что свидетельствует как о неготовности иностранных инвесторов полномасштабно финансировать проекты даже в наиболее привлекательных (нефть и газ) отраслях российской экономики, так и неготовности российской экономики обеспечить иностранным инвесторам приемлемые условия осуществления капиталовложений, сопоставимые с условиями в странах, являющихся конкурентами России на международном рынке прямых производственных инвестиций.

Уровень конкурентного спроса на инвестиции в собственный ТЭК со стороны других стран вполне сопоставим по масштабам с российским. Основным конкурентом России остается Ближний и Средний Восток. В одной Саудовской Аравии официальные потребности страны в инвестициях в ТЭК на период до 2020 г. составляют порядка 135 млрд долл., что эквивалентно инвестиционной емкости перспективного перечня участков недр для СРП, подготовленного правительством РФ, а в пересчете на год (5,5-6,0 млрд долл.) - превышает инвестиционную емкость закона «О перечне...» № 1. Ежегодный спрос на инвестиции нефтегазового сектора государств Ближнего и Среднего Востока составляет порядка 20 млрд долл., половина которого должна быть покрыта из иностранных источников.

В сегодняшней России "допускаемая" государством базисная ставка внутренней нормы рентабельности (ВНР) по проектам СРП составляет порядка 15-18% (естественно, при наличии скользящей шкалы раздела прибыльной нефти в случае превышения базисных уровней ВНР). Приемлемый уровень ВНР прямых производственных инвестиций в энергетические проекты государств Ближнего и Среднего Востока, компенсирующий существующие в этом регионе политические и экономические риски, оценивается на уровне не ниже 20% в год в реальном исчислении.

Обеспечивая такой уровень ВНР, эти страны будут "оттягивать" все увеличивающуюся долю мирового предложения негосударственных финансов и замкнут на себя инвестиционный поток, который в противном случае мог бы быть направлен в другие страны, в том числе и в ТЭК России. Единственной реальной альтернативой такому сценарию, при реализации которой международный рынок капитала предпочтет не вложение капитала на территории других стран, а проектное финансирование в ТЭК России, является ускоренное развитие и дальнейшее совершенствование законодательства о СРП, существенно уменьшающее риски проектного финансирования в минерально-сырьевой комплекс страны.

Возможности внутреннего финансового рынка

Сегодня российский финансовый рынок предлагает потенциальному инвестору набор инструментов, обеспечивающих уровень доходности, значительно превышающий уровни ВНР инвестиционных нефтегазовых проектов при существенной разнице в срочности и капиталоемкости инвестиций по этим направлениям. Даже с учетом существенного снижения уровня доходности финансовых инструментов, произошедшего в 1997 году (см. "Рынок финансовых инструментов - уровни доходности и срочность сделок").

Рынок финансовых инструментов - уровнии доходности

и срочность сделок |

|

| Показатель |

% годовых | Срок, дней |

конец

марта '97 | | начало

сентября '97 |

конец

марта '97 | | начало

сентября '97 |

|

| Российский рынок |

| Ставка рефинансирования | 42 | | 24 | | | |

| 1. Кредиты и депозиты |

| Ломбардный кредит | 33-42 | | 26-30 | | 14-30 | |

| Банковские депозиты(1): |

| - росс, рубли | 38-40 | | 24-24 | | 90-360 | |

| - доллары США | 16-19 | | 10-15 | | 90-360 | |

| MIBOR | 24-44 | | 13-22 | | 1-90 | |

| 2. Облигации |

| Государственные: |

| - ГКО | 26-44 | | 12-19 | | 6-349 | |

| - ОВВЗ | 11-13 | | 8-10 | | 2,2-14,2(2) | |

| - ОГСЗ | 13-36 | | 8-31 | 13-83 | | 14-181 |

| - ОФЗ | 27-42 | | 15-40 | 20-90 | | 13-1017 |

| Муниципальные: |

| - Екатеринбург | 28-31 | | 19-23 | 90-146 | | 20-258 |

| - Казань | 34-38 | | 17-20 | 21-91 | | 30-198 |

| - Москва | - | | 19-20 | - | | 216-307 |

| - Новосибирск | 41 | | 22 | 132-139 | | 41-55 |

| - СПб | 27-37 | | 14-19 | 20-237 | | 20-685 |

| 3. Векселя(1) | 33-64 | | 25-55 | 7-365 | | 14-105 |

| 4. Фьючерсы |

| Доллар США | 9-14 | | (-1)-7 | 30-150 | | 30-330 |

| ГКО | 4-221 | | (-10)-76 | 7-60 | | 7-90 |

| Акции (ЛУКОЙЛ, Мосэнерго) | 28-46 | | 2-88 | 30-60 | | 21-300 |

| Зарубежные рынки |

| LIBOR (долл.) | 5,6-6,2 | | 5,7-6,1 | | 7-360 | |

| Государственные облигации |

| - США | | 6,7 | | | 10(2) | |

| - Германия | | 5,9 | | | 10(2) | |

| - Япония | | 1,2 | | | 4(2) | |

| Для сравнения: |

| Разведка и разработка нефтегазовых |

| месторождений (ВНР) | | 15-20 | | | 25-40(2) | |

| (1)Лучшие ставки по выборке "Ъ" |

| (2)Лет |

| Составлено по «Коммерсанть-Рейтинг», № 5, 25.03.97 г., № 23, 02.09.97 г. |

|

Объем одного только рынка ГКО-ОФЗ составляет порядка 270 трлн руб., на основании чего инвестиционный потенциал российских банков оценивается в 50-60 млрд долл. При этом некоторые специалисты полагают, что форсированное сокращение доходности рынка государственных ценных бумаг (сегодня доходность вложений в ГКО снизилась до 19% , а эффективная, т.е. с учетом налогообложения, - до 16%) вынудит работающих на этом рынке негосударственных инвесторов переориентироваться на рынок производственных инвестиций.

Однако этого не происходит и, как представляется, не может происходить, поскольку, во-первых, рынок финансовых инструментов и рынок производственных инвестиций являются разными типами рынков (по срочности сделок, их капиталоемкости, видам рисков). При этом рынок производственных инвестиций в минерально-сырьевые проекты - наиболее долгосрочный, наиболее капиталоемкий, характеризуется наиболее широким набором рисков (включая отсутствующие на других инвестиционных рынках "геологические" риски, связанные с действием природного фактора). И во-вторых, на этих рынках действуют, как правило, разные типы инвесторов (биржевые спекулянты - стратегические инвесторы). Одни рассчитывают на высокую норму прибыли на коротком временном плече и согласны на повышенные уровни риска, другие - выигрывают за счет массы прибыли, минимизируя долгосрочные риски, и согласны на меньшую норму прибыли.

Таким образом, реальный водораздел проходит не между отечественным и международным рынками капитала, а между рынками долгосрочных производственных инвестиций и рынками финансовых инструментов (особенно заметный в переходных экономиках или на развивающихся рынках).

Поэтому при отсутствии благоприятных условий для инвестиций в производственную деятельность вытесняемые с рынка ГКО инвесторы уходят и будут продолжать уходить на другие сегменты российского финансового рынка (валютный, МБК, вексельный, муниципальные и прочие облигации, рынок акций и иных корпоративных ценных бумаг), которые в данный момент времени будут более прибыльны, чем рынок ГКО, или на финансовые рынки других стран. Так, летом-осенью этого года, после снижения ставки рефинансирования и падения доходности операций на рынке ГКО-ОФЗ, произошел переток спекулятивного капитала с рынка государственных на рынок корпоративных бумаг.

Как следует из приведенных в таблице данных, в рамках российского финансового рынка у инвесторов есть широкий выбор для более рентабельного, более краткосрочного и менее рискованного вложения своих средств, чем вложения в "реальный" сектор экономики. Население же - потенциальный держатель "длинных" (инвестиционных) денег, может просто предпочесть хранить их в чулке, где сейчас находится, по оценке Минэкономики, 83 трлн рублей (14 млрд долл.).

В этих условиях торможение дальнейшего развития законодательства о СРП имеет эффект "закрытия" страны для производственных инвестиций, поскольку усилия правительства и ЦБ по вытеснению финансового капитала с рынка финансовых инструментов оказывают воздействие на одну категорию инвесторов (спекулятивных), но не подкрепляются адекватными законодательными действиями по созданию достаточно привлекательных условий по финансированию инвестиционных проектов для другой категории инвесторов - стратегических. Это означает, что при отсутствии тенденции к снижению рисков кредитования долгосрочных инвестиционных проектов из-за отсутствия прогресса в развитии законодательства, обеспечивающего проектное финансирование, потенциальные инвесторы будут и впредь продолжать стремиться сначала установить контроль над компаниями, участвующими в том или ином проекте, и лишь потом организовывать финансирование осуществляемых этой компанией проектов.

Таким образом, вместо ожидавшейся еще совсем недавно (судя по весенне-летним заявлениям правительства) "двухэтапной" схемы непосредственного "выдавливания" финансового капитала с рынка ГКО на рынок прямых производственных инвестиций в стране происходит более длительный процесс "трехэтапной" схемы перетока капитала с рынка финансовых инструментов на рынок производственных инвестиций, отодвигающий начало широкомасштабного применения проектного финансирования в экономике страны. А именно: накапливание финансовых ресурсов на рынке финансовых инструментов (практически уже пройденный этап); корпоративное финансирование, получение контроля над компаниями и предприятиями (идет очередное перераспределение собственности); финансирование проектов, осуществляемых этими компаниями и предприятиями (в основном, впереди).

СРП: последствия для бюджета

Ускоренное принятие вытекающих из закона «О СРП» нормативных правовых актов увеличит приток инвестиций в российскую добывающую (а через нее - и в обрабатывающую) промышленность, расширит базу налогообложения, а значит и масштаб бюджетных поступлений всех уровней при увеличении собираемости налогов.

Такой вывод подтверждается экономическими расчетами, которые показали, что за счет применения режима СРП появляется возможность вовлечения в хозяйственный оборот ресурсов минерального сырья, объем которых в 5-8 раз (по различным группам объектов) будет превышать уровень, возможный при режиме действующей налоговой системы (ДНС).

Увеличение же налогооблагаемой базы приведет к росту бюджетных поступлений в 2,6-3,5 раза по различным группам нефтегазовых месторождений, составляющих предмет различных версий закона «О перечнях...».

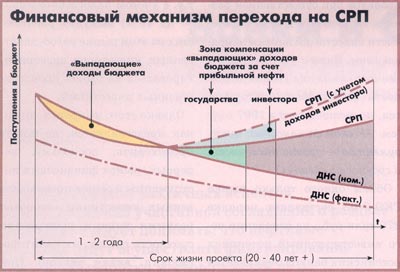

В то же время в течение первых месяцев работы в режиме СРП может произойти некоторое сокращение фактических бюджетных поступлений от СРП по сравнению с ожидаемыми налоговыми поступлениями (налоговыми начислениями), рассчитанными на условиях ДНС. Такая отрицательная разница на начальном этапе между фактическими поступлениями от СРП и ожидаемыми поступлениями от ДНС рассматривается некоторыми представителями ряда государственных органов в качестве "выпадающих" доходов госбюджета (см. "Финансовый механизм перехода на СРП") и выдвигается в качестве одной из основных причин, по которым развитие СРП в России должно быть заторможено.

Если удастся доказать наличие "выпадающих" доходов, то защита госбюджета может быть обеспечена путем введения (на условиях, выгодных государству и компаниям, как сторонам СРП, а также банкам, как агентам финансового рынка) пообъектного, возмещаемого из будущей добычи налогового кредита государству со стороны компаний-операторов проекта на сумму выпадающих доходов, рассчитанную для каждого конкретного проекта (объекта) и обеспеченную механизмами проектного финансирования. Может осуществляться в форме гарантированных государством или иными финансовыми институтами авансовых платежей компаний государству.

Источником погашения этого кредита может быть, в принципе, будущая доля как прибыльной нефти инвестора, так и прибыльной нефти государства. Однако первый подход, утяжеляя экономику проектов СРП, возлагает на инвестора дополнительное бремя покрытия государственных расходов (в условиях ограничения стимулов к экономическому росту) и сокращает тем самым инвестиционное предложение. Иными словами, такая схема компенсации выпадающих доходов при реализации СРП может оказаться не менее запретительной для инвестиций, чем ДНС.

Во втором случае, естественно, создаются более благоприятные инвестиционные возможности в ТЭК. Именно эта схема, как представляется, является экономически справедливой и целесообразной. Она может стать одним из действенных инструментов экономической политики государства по поощрению и привлечению инвестиций в реальный сектор через стимулирование СРП. Являясь механизмом финансирования текущего бюджетного дефицита в рамках проектного финансирования, она не увеличивает внутренний или внешний долг страны. Под каждую конкретную сумму, на которую потребуется увеличить госгарантии, может быть представлен достоверно подтвержденный источник ее погашения (реально просчитанная часть прибыльной нефти государства). Возможность убедиться во взаимоувя-занности и обоснованности этих цифр может давать ежегодый доклад правительства РФ об итогах

работы по реализации заключенных СРП, поскольку он, в соответствии с проектом закона «О внесении изменений и дополнений в закон «О СРП» (ст. 5), должен вноситься в Госдуму одновременно с проектом федерального бюджета на очередной год. Таким образом, будет обеспечена необходимая прозрачность как хода реализации проектов СРП, так и источников погашения выданных под реализацию СРП госгарантий.

Поэтому схема предоставления государственных гарантий под погашение "выпадающих" бюджетных доходов, опирающаяся в качестве источника покрытия этих гарантий на механизмы проектного финансирования (в рамках СРП), является более надежной, чем аналогичная схема, опирающаяся в качестве источника их обеспечения на налоговые поступления в бюджет будущего года, поскольку текущая (низкая и весьма непостоянная) собираемость налогов в рамках ДНС создает крайне зыбкую основу для покрытия госгарантий, выданных под будущие налоги.

Одним из возможных инструментов аккумулирования средств для осуществления указанных авансовых платежей может служить эмитируемый под контролем государства "краткосрочный облигационный нефтяной заем", обеспеченный будущей долей налоговой нефти государства. Эмитентами такого займа могли бы выступать находящиеся под контролем государства российские банки (например, банки с прямым государственным участием - члены Российского финансово-банковского союза), что гарантировало бы высокий уровень прозрачности этой финансовой схемы и давало бы государству, через участие в капитале банков РФБС, необходимый, в том числе оперативный, контроль за аккумулированием и использованием средств займа.

Такой подход обеспечивал бы быстрейшее включение финансово-банковских институтов страны в работу по финансированию реального сектора российской экономики.

|

{kind=link}